伴随着新一年元旦档的开启,2021年的中国电影市场已经正式收官。

根据灯塔研究院和专业版联合发布的《2021中国电影市场年度报告》(以下简称灯塔《报告》),2021年电影总票房全年总计472.58亿,恢复至疫情前最高纪录的74%,甚至全年上映影片达到了697部,创下历史新高。这两个数据让人振奋,也反映出2021年单片票房产出的下降。疫情的影响仍在继续,但在减弱。

从不同的地区来看,2021年下沉市场在持续发力,其中四线城市所占票房份额达到了全国市场的21%,已经连续两年超越一线城市,正逼近二线城市的一半水平。中国电影的银幕增长正在放缓,未来的增长驱动力,将更多来自于下沉市场。

更加趋近平衡的线级城市市场表现,也为日前发布的《“十四五”中国电影发展规划》中所提到的建设更加完善的电影产业体系和公共服务体系打下了坚实基础。

在后疫情时代,中国电影市场逐渐适应了疫情带来的巨大冲击,开始稳步回升与重建。旧有的一部分规律在被打破,新的规律还在形成。

除去数字与比例之外,更重要的是,2021年在电影市场有哪些已发生的变化和未来可能出现的新机。

引进片持续走低,主旋律电影再进阶

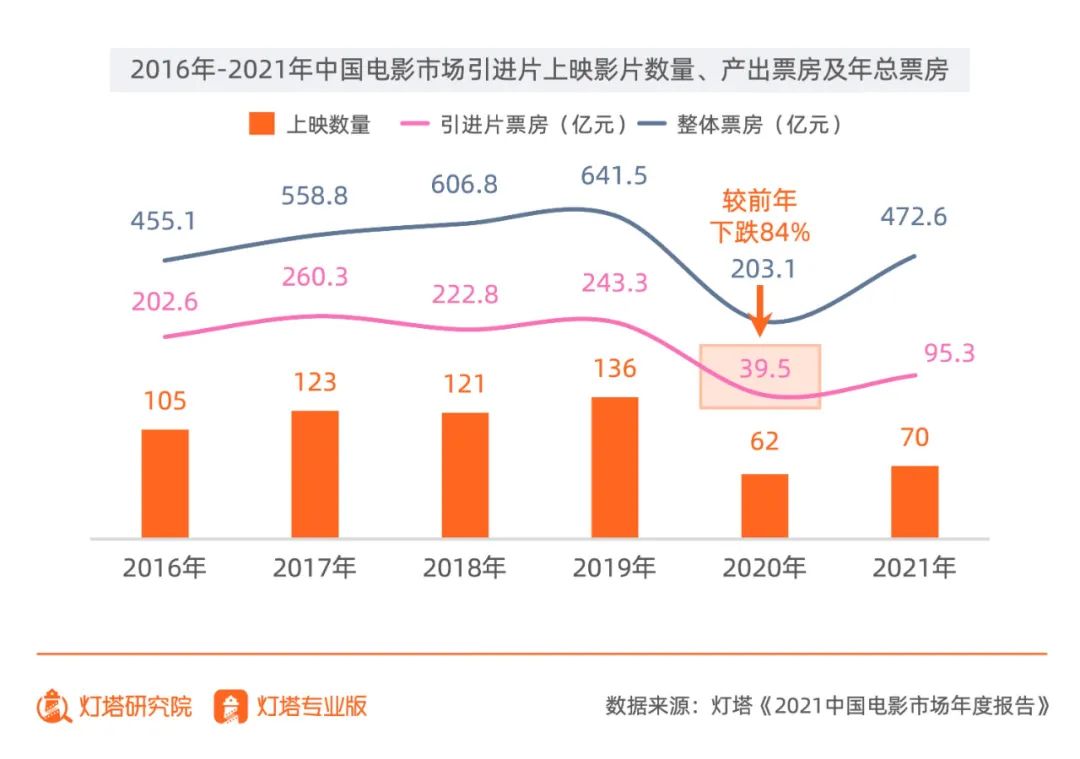

过往国内电影市场中,引进片是票房贡献的“主力军”之一。灯塔《报告》显示,2016-2019四年间引进片票房占比均在三成以上,其中多包括例如漫威宇宙、速度与激情等系列IP,过往好莱坞式引进大片由于其IP吸引力、视效奇观突出、体量较大等因素,往往能够制造爆款作品。

但一方面在疫情的持续影响之下,引进片数量锐减,另一方面受困于众多IP系列续作乏力、流媒体平台同步发行等因素的影响。近年来引进片在内地的票房表现愈发疲软,在2021年全年票房中引进片的占比已下滑至20%。

在这样的市场表现之下,观众是否仍会习惯于走进影院观赏一部进口大片?在海外院网同发的背景下,如何精准定位中国市场?如何制造能够继续吸引观众的IP续作?这些都是未来引进片进入内地票房市场前必须要思考的命题。

反观后疫情时代的国内电影市场,在疫情到来前,国内主旋律题材影片票房占比均在10%上下浮动,且过往主旋律电影多为单一事件或节点的献礼作品,并未形成一种稳定的市场类型力量,但这一现象已在近两年得到转变。

根据灯塔《报告》,2021年,共上映16部主旋律题材向影片,累计票房达到94.4亿,占据全年票房收入20%,已经连续两年在票房占比上超过引进片,更加重要的是主旋律电影在过去的几年时间里,从内容表达到制作体量,已经实现了一场全面进阶。

在《“十四五”中国电影发展规划》中也提到,未来国产影片需要实现票房占比55%以上的目标。在这样的发展趋势之下,制作日渐精良、题材抓取广泛、观众情感共鸣扎实的主旋律影片已经逐渐承担起制造爆款,进而引领中国电影前进的重要责任。

自2017年《战狼2》打破影史纪录开始,主旋律题材影片就持续被行业从各个维度进行分析与探讨。不可忽视的是,从《我和我的祖国》到如今的《长津湖》,主旋律题影片已经逐渐脱离了单一个人英雄形象的树立,走向了整个中华民族的史诗向英雄叙事。

灯塔《报告》数据显示,近六年以来,主旋律题材电影数量及票房表现皆呈稳步上升态势,良好的票房反馈也得以让行业在体量、制作水准等各个维度对主旋律影片进行升级与建设,继而形成较为良性的市场生态,持续的为观众奉献优质的主旋律题材影片。

在今年的国庆档里,43.87亿的收官票房其实是一个意料之外的数字。由于国庆首日大盘收入仅有6.3亿,当时行业普遍对这个国庆档持悲观态度,但《长津湖》几乎凭借一己之力将逆境扭转。在其主旋律题材的特有背景下,形成破圈的口碑发酵使得影片受众在后期延伸至60-80岁的老年群体,这样对于非常规观众群体的撬动,也使得《长津湖》能够问鼎影史票房冠军。

种种数据持续表明,主旋律电影在当下市场环境里,已经建立起与观众的“亲密关系”,其独具的身份认知调动能力、核心表达的广泛共情基底,使得观众更加愿意接受贴合时代精神与风貌的中国叙事内容。这也是主旋律题材影片能够频频触及甚至打破国产影片票房天花板最为重要的原因。

大档内卷,腰部影片如何突围?

根据灯塔《报告》,2021年选择在非热门档期上映的影片日均数量首度跌至0.4部,这一数字背后也凸显了行业在疫情时代下的一个隐忧,即在热档扎堆上映、冷档无人问津的情况之下,观众的观影习惯正在逐步发生变化。

毒眸也在之前的文章中提到:“即使在暑期档,新片的数量也并不比往年少,真正缺乏的是有足够强势、能形成社交话题的作品。而在大盘趋冷,引进片暂缺的情况下,也不会有大体量电影贸然进入冷档期,所以像中秋档这样的‘小档期’无惊喜,也是意料之中的事。”

以2021年元旦+春节档举例,元旦档共取得了13亿票房,仅仅三天就占据一月全月票房的40%。而春节档同样以78亿票房占据二月票房63.9%,相比疫情前同期占比提高了13.9%。在这样超级大档的背后,是其余冷档、小档的惨淡境遇,在21年三月全月票房仅有24.5亿,观影人次为6500万,两项指标均较往年同期下降了40%左右。

这样的现状背后,是观众们对于电影的惯性需求被打断了,在疫情发生之后,观众线下观影这一娱乐消费动作本就需要逐渐恢复,但在疫情反复以及头部优质作品供给不足的影响之下,虽然整体影片数量有所增加,但观众的观影热情日渐流失且愈发难以被调动。

灯塔《报告》所揭示的规律表明,看电影这件事,正在转变为点状化的单次消费,这也导致在类似春节档、国庆档这样的大型档期拥有比过往更高的票房容量,冷门档期却更加难以调动观众的观影热情。在这样的背景之下,许多中腰部影片宁愿在热档蹭一杯羹,也不愿在小档期独自招揽观众进场。

但这样看似有迹可循的定档思路,真的能为这些中腰部影片搏得一线生机吗?热门档期的马太效应仍在加剧,中腰部影片所处的第二梯队票房空间在被持续挤压。以国庆档为例,2021年国庆档诞生了两部10亿+的超体量影片,但同期定档的影片却再无亿元以上的票房表现。

中国电影评论学会会长饶曙光曾对毒眸这样形容道:“市场存在着明显的‘二八效应’,甚至在今年的国庆档出现了‘一九效应’,一些新的情况、新的现象需要引起我们的高度关注和重视,努力解决中国电影发展不平衡不充分的问题。过去电影市场马太效应明显,大档期只有1、2部影片拿到百分之八九十的票房,这一点并不奇怪。”

如此境地之下,中腰部影片究竟应当如何找到适合自己的档期?

灯塔《报告》显示,在2021年选择冷门档期上映的影片票房超过两亿元的影片累计12部,其中爱情与悬疑/犯罪类型影片占据9席。这些强类型的影片在相对冷门的档期里,一方面避免了与超体量影片肉搏厮杀,另一方面,其突出的类型元素得以在社交平台上制造更为长线的影片营销战场。

以选择在11月上映的悬疑题材影片《扬名立万》为例,最终砍下了9亿的票房收入。一般来说,影片最高票房收入点通常为上映后的首个周末。但得益于影片中强悬疑元素剧情,在社交平台持续破圈,引发讨论发酵。使得影片在这样一个冷门档期中,实现了在次周末与第三周末的票房收入均超越了首周末票房。

另一个值得关注的影片是选择在5.20这样特殊日期“制造档期”上映的影片《我要我们在一起》。在520上映的同时,影片还提出在13点14分开启秘钥,将这样一部爱情影片的社交仪式感拉满。

最终影片以3.3亿的票房收官,就用户结构的统计数字来看,选择双人共同观影的占比超过了7成,其中25以下的年轻观众超5成。这样的结果也佐证了在如今疫情的环境之下,看电影这件事相较以往,需要更加强劲的助推力与话题性,能够洞悉到用户核心需求的片方即使脱离大档期也能有所斩获。

当走进影院观影逐渐成为观众日常生活里值得标记的特殊娱乐场景,档期的选择因素变得更加多维与全面,从业者更加需要根据影片自身长板优点及用户需求,选择更为恰当的档期上映影片,而并非只一味追求重点档期的表面热度,最终成为超体量影片打斗之下的牺牲品。

疫情未退,观众也仍在坚守

2021年院线观影人次总计11.67亿,已恢复至疫情前近七成水平,其中年度票房Top3《长津湖》《你好,李焕英》《唐人街探案3》累计贡献近3.4亿观影人次。同时值得欣喜的是,在人均观影数量这一指标上,已回升至2.4部,这一数字相较疫情前已相去不远。

在毒眸看来,对于后疫情时代的中国电影市场而言,比票房数据更为重要的,是观众群体以及其观影习惯的回归。

在提到观影习惯时,有从业者曾这样对毒眸说:“要养成看电影的习惯是很难的,不看电影的惯性,也是很难改变的。”

过去一年里,也有多地因为疫情原因临时关停影院,但每当影院得以重新开张,观众总能为从业者带来最为暖心的回归与支持。

灯塔《报告》以厦门市为例,展示了这一现象。在九月中下旬,厦门由于疫情原因全市影院多次关闭,10月6日才重新开张。当地观众在解封当天贡献了673万的票房,这一数字甚至超过了去年国庆假期首日的票房表现,而这样激烈的观影热潮,持续了近半个月。

这样的现象背后,是每一位中国电影观众的对于电影的热爱与支持。即便在后疫情时代下,电影行业仍旧要面对众多危机与崭新挑战,但拥有这样的观众群体使得电影行业从业者们仍旧愿意坚守行业,为观众持续奉献更多优质作品。

在即将到来的2022春节档,也将再次聚集诸多头部影片。目前来看《超能一家人》《奇迹》《四海》三部定档影片均拥有不俗的热度表现,且其背后的导演或出品公司,过往都在热门档期推出过爆款作品。但此次同台的三部作品,拥有截然不同的类型与表达内容,让这个春节档的赢家归属有些难以捉摸。

相比去年春节档神仙打群架的境况,今年的三部头部影片类型涉猎喜剧、现实、青春等多类题材,且演员阵容既包含沈腾这样的爆款保障,也有四字弟弟、刘昊然等实力派年轻演员的加盟。目前三部影片的想看人群中,来自年轻受众与女性群体的关注度更高,在春节档这样一个由年轻人带动全家欢的特殊档期里,三部影片均具备有成为爆款的潜力。

另外一个有趣的现象是,此次春节档的动画电影竞争异常激烈。其中除去《喜羊羊与灰太狼》《熊出没》两部经典儿童IP作品以外,还有四部覆盖不同题材的亲子向儿童题材动画电影。子供向动画电影市场在热门档期一向拥有一块独属的蛋糕,此次六部影片的扎堆定档,也是对影片内容质量一次不小的考验。

在过去一年的时间里,中国电影市场的各项表现,在后疫情时代下的种种变化中稳步回升。相信在从业者与观众的共同努力下,即将到来的春节档,一定会成为2022年中国电影更进一步的良好开端。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。