2020年4月24日,东莞市凤岗镇,东莞康佳电子有限公司的生产线。图/东莞图库

改革开放以来,东莞工业化、城市化快速推进,从一个普通农业县发展成为全球知名的工业大市。2021年,东莞成为继广州、深圳和佛山后的全省第四座、全国第24座迈入GDP(国内生产总值)“万亿俱乐部”的城市。2022年,东莞实现地区生产总值11200亿元。

本文选择了与东莞产业结构相近、工业总产值较高或经济总量在所在省份排名靠前的非省会城市:苏州、无锡、常州以及深圳、佛山、珠海和惠州进行比较,通过分析不同城市的工业经济数据,解析东莞的产业竞争力情况。

工业实力强,电子信息为主导

东莞工业实力强劲,门类较齐全。2022年东莞规上工业总产值达到2.45万亿元,占广东省比重为14.2%,排在深圳、佛山之后,位居全省第三。在41个工业门类中,东莞涵盖了34个大类,产出6万多种产品。按照国民经济行业分类(大类)标准,东莞拥有一个规上营收超万亿元规模的产业,六个千亿元产业,在所选城市中数量排名中等。

东莞关联产业间的协同性高,如千亿级产业中的新材料、装备制造就与电子信息制造业协作配合,提升了产业配套能力,共同享受知识溢出,降低交易成本,融合生产要素,推进结构升级。

电子信息制造业“一业独大”。计算机、通信和其他电子设备制造业,即电子信息制造业是东莞的万亿级支柱产业,规上营业收入占全市工业营收的43.26%。深圳和惠州的产业结构与东莞类似,电子信息制造业规模占比分别为56.47%和37.27%。此外,东莞也拥有装备制造、新材料、食品饮料、纺织服装鞋帽等千亿级产业。

深圳、苏州和东莞的电子信息制造业同样具有万亿级规模,但各具特色。深圳电子信息制造业多年稳居国内城市首位,产值占全国六分之一,拥有五家千亿级企业,形成重点领军企业头雁领飞,众多细分龙头企业深耕细作的良好格局。苏州拥有集成电路、新型显示、光子三大千亿级产业,虽然缺少龙头企业,但在光通讯、激光芯片、人工智能等细分领域拥有多家“隐形冠军”。

东莞电子信息产业以智能移动终端为主导,智能移动终端集群企业数量超3万家,产业链完备,配套齐全,在华为系和步步高系的带领下不断丰富业态。OPPO、vivo国内出货量合计超过全国总量的三分之一。

“小而散”问题突出。从表2的工业经济数据来看,东莞的规上工业总产值和企业数都排名靠前,企业数量与深圳、苏州差不多。然而,与其他七座城市相比,从县转为“直筒子市”的东莞在改革开放以来镇村组的放权式招商引资模式下,“村村点火”,“户户冒烟”,产业分布更偏小而散,产业园“星罗棋布”、形态各异。全员劳动生产率仅为19.6万元/人,在所选城市中排名最低,规上工业企业平均规模和平均利润同样位于末尾,与其他城市差距较大。

科创动力足,高端人才短缺

东莞的科技创新动力正在不断增强。2008年全球金融危机以来,传统增长方式难以为继,东莞谋新求变,加大力度推进产业结构调整和升级,发展战略性新兴产业、加强技术创新。东莞的转型效果显现:全社会研发投入(R&D)强度很高,在全省排名第二,在八座城市中也仅次于深圳,高达4%。

东莞拥有国家级专精特新“小巨人”企业有191家,在省内仅次于深圳和广州,但与省外的苏州和无锡相比稍显劣势。东莞的“专精特新”企业多生长于装备制造、电子信息、新材料、新能源等优势产业的丰富业态之中,70%以上深耕细分领域十年以上,在细分领域建立竞争优势。

此外,东莞拥有111家科技孵化器,其中国家级26家,排名广东全省第三;国家高新技术企业近10000家,稳居全省地级市第一。东莞智能移动终端集群在中国民营经济研究会发布的“2023中国百强产业集群”榜单中仅次于深圳和上海的三个集群,排名全国第四。

人均受教育程度偏低,高端人才短缺。根据表5,东莞每10万人拥有大专及以上教育人数远低于全国和广东省的平均水平。在所选的八座城市里,苏州、无锡拥有自己的211大学,常州、深圳、佛山、珠海拥有985或211大学校区,东莞和惠州并没有211大学或校区。

东莞的新兴制造业蓬勃发展,科创实力不断增强,对人才需求愈发旺盛。然而,不少镇街的居住环境和生活配套不够理想,又要同时面对广州、深圳对人才的“虹吸”效应。对这座制造业大市而言,高端技术型人才和设计型人才短缺难题亟待破解。

增长潜力大:年轻城市的转型挑战

东莞是一座年轻的城市,拥有很高的增长潜力。15岁-64岁人口占总人口比重为83.35%,青年人口流入率全国第一。虽然东莞的户籍人口占比仍然极低,但在校小学生数量增长速度快,从2010年的55.24万增长至2020年的84.2万人,排名全国第十。这意味着东莞的外来工厂务工人员相应减少,常住家庭人口在快速增加。在电子信息制造业、新能源产业、潮玩产业领域的产业龙头和“专精特新”企业,以及松山湖科学城大院大所大平台的吸引下,东莞的新中产群体有望不断壮大。

经济需求侧的潜力正在逐步释放:东莞人均拥有的便利店数量全国第一,电影票房连续八年位列广东省地级市第一,2023年成为首个“中国潮玩之都”。然而,在供给侧,东莞正在试图解决两大难题。

外贸依存度全国第一。虽然东莞一直在推进产业结构转型,外贸依存度也从2008年的212.5%下降到2022年的124.3%,但仍是全国主要城市中外贸依存度最高的城市。此外,东莞加工贸易占总出口的比重偏高,本土品牌少,企业核心技术往往受制于人,这对于应对全球产业链“两头挤压”,外需不足下企业转内销,推进全市制造业迈向价值链中高端等仍有较大压力。

东莞与苏州都是改革开放以来依赖外资和海外市场成长起来的城市,外贸依存度超过100%。外资带动下,苏州的本土制造能力提升,外企背景企业家通过创业引入先进技术和经营理念,本地企业也在外企助力下完成转型。苏州内生动力不断增强,已形成“内外联动”之势,信息技术、生物医药、纳米技术、人工智能等新兴产业蓬勃发展。

与苏州相比,东莞的产业结构仍然呈现“一业独大”的格局,其他本土新兴产业和高技术产业发展不均衡问题突出。虽然苏州的加工贸易出口高于东莞,但从出口产品结构来看,2022年苏州的高新技术产品占总出口产品49.38%,而东莞仅为33.5%。

人均土地面积低,土地碎片化严重。东莞的人均土地面积低于除深圳外的其他六座城市,工业用地稀缺。与此同时,基于农村集体土地制度的生长路径导致东莞土地碎片化严重,大面积型的土地资源更加紧缺。不少镇街的产业提质增效进展缓慢,在调研中,有一些企业表示东莞仍有部分产业“内卷”严重,出现过度的价格竞争。

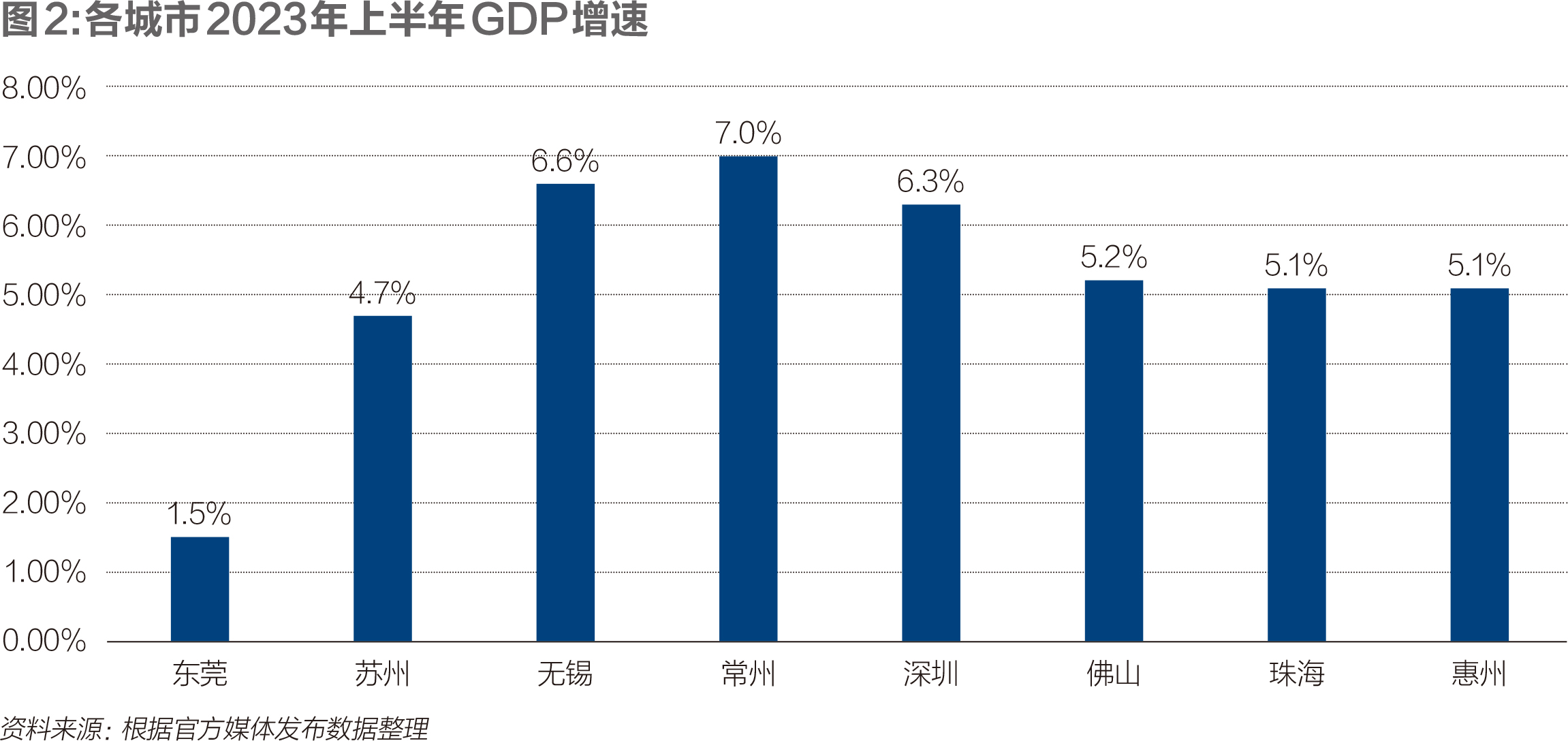

过高的外贸依存度一定程度上影响了东莞疫后经济复苏速度。2023年上半年,受产业外迁、订单减少、贸易保护主义、主导产业处于消费周期和技术周期低谷等影响,东莞GDP增速仅为1.5%。

但我们也要看到,与其他七市相比,东莞工业产值高,制造实力强劲,拥有多个千亿级产业集群,呈现协同发展之势;科技创新动力不断增强,全社会研发投入高;城市年轻化,青年人口流入率全国第一。可以说,东莞经济韧性强、活力足,拥有很强的产业竞争力。

如何集约节约高效利用土地资源,为建设现代化产业体系提供更高质量承载空间,将是未来几年东莞经济的关键挑战。