一旦进入国家医保目录,销量将会倍增,这涉及成千上万医用耗材企业的利润。

9月5日,国家医保局发布《关于做好基本医疗保险医用耗材支付管理有关工作的通知》(下称《通知》)提及,到2025年制定省级基本医疗保险医用耗材目录;同时,国家将逐步制定全国统一的医保目录。

这意味着距离国家医用耗材医保目录的出台又进了一步。关于哪些品种能先进入到国家级医保目录,业内已经探讨三年了。

“这项任务非常重,不仅工作量大,且利益牵涉广泛,有些省份才刚展开前期工作,各省能如期完成目录统一已经不易,国家层面的目录很难提早发布。”天津大学药物科学与技术学院副院长吴晶对《财经∙大健康》分析。

“业界已经讨论三年多了,基本原则和标准行业已经有共识,具体落地挑战还有很多。”清华大学老科协医疗健康研究中心执行副主任耿鸿武对《财经∙大健康》分析,使用量大、医保基金占比高、临床必需的品种将率先纳入,各省医保目录的探索,将为国家医用耗材医保目录的制定提供参考。

能降低企业进医保的成本吗?

医保系统要在未来两年拿出完整的省级医疗耗材目录,整个产业也已经进入倒计时。

医疗耗材厂商需随之调整,面对省级医保、国家医保局,管理标准可能会提高。企业当下要做的是,如何留在各省的医保目录中,这将成为未来争取进入国家目录的筹码。

“统一必然要挤出一些产品,其中的利益牵涉广泛。”一位医药政策研究者分析。

此前医疗耗材企业面对的是一个个地方医保目录,分散程度之高,以至于在出现了在一个省,不同的市耗材目录也完全互不相认,有的甚至到县级医保都是单独准入。

为了应对各地的目录,企业不得不投入大量的人力、财力。比如,一个药物要进入一个地方的医保目录,“所需时间不尽相同,有的3个月,有的6个月,有的结合临床验证要一年多。”一位原医疗器械生产企业人士深感进目录的难处。

这也导致此前在全国300多个医保统筹地区,同一款医用耗材,定价、医保报销、患者自付的费用完全不同。

在大多数城市采取了更宽松的“备案制”,即医院要用某个耗材,在市级医保部门备案即可报销,这意味着即便是同一个城市,在不同医院能报销的医疗耗材都不同。

2022年湖南省人大代表李红辉在其建议中指出,全省低值医用耗材(含检验检测试剂)采购平台已经建成多年,但省医保局一直未启用,各市州纷纷重复、自建低值医用耗材采购平台,加上各医疗机构自主议价,导致千院千价,品种、价格混乱。

解决这一混乱现象,就先得将海量的医用耗材统一管理起来。如果未来有了国家医保目录,只和国家医保局对接,耗材企业的准入流程必将更加简化。

然而,这是一个相当复杂的任务。

第一步所有医用耗材要设立医保编码。就是完善医用耗材分类与代码数据库,从采购、使用、结算、监管打通一码管理。

这非易事。第一批医用耗材编码涉及的规格型号高达9百万个。此外,还有更多的动态更新的数据,如较早开始探索医用耗材编码管理的上海,其相关负责人公开介绍,医疗耗材库数据已累计更新5万多条,在用信息3万多条。

国家医保局曾公开指出,各地在实际应用中基于生产监管、招标采购、医保报销等不同用途,有多个不同版本的编码存在。

“其实原来国家物价部门也有医用耗材编码,会作为各地医保准入的参考,但是和药品相比,医用耗材的产品变化很快,有些一年更新两三次,国家的编码标准不可能随时更新,所以企业都努力进入到各地目录中。”上述医疗器械企业人士说。

第二步转向通用名管理。“即归入一个通用名下的耗材,就以相同的医保支付标准。”吴晶说。“此次《通知》主要是从执行的层面给予各地指导,以期顺利完成任务。”

《现代医院管理》杂志2022年12月发布的一篇论文统计,上海、北京、江苏、山东、河南等省市与医疗服务价格项目新增、修订配套出台了一次性可收费耗材目录;广东、吉林、湖南、海南、重庆、内蒙等省份则统一制定了医保耗材目录。

虽然有这些经验可供各地借鉴,但是,“省级医保耗材目录的建立就是一块硬骨头,而最终国家医保耗材目录设立的进度,也会受到各地的影响。”上述医药政策研究者说。

哪些产品进不了医保目录

医保的这次压下的“紧箍咒”,无疑也将促使行业来一次大洗牌。

医疗器械产业拥有政策上持续的红利,也有着市场扩容带来的巨大发展潜力,这个此前并不特别惹眼的行业,拥有生产企业约1.6万家,经营企业约41万家,已到了走出龙头企业的契机。

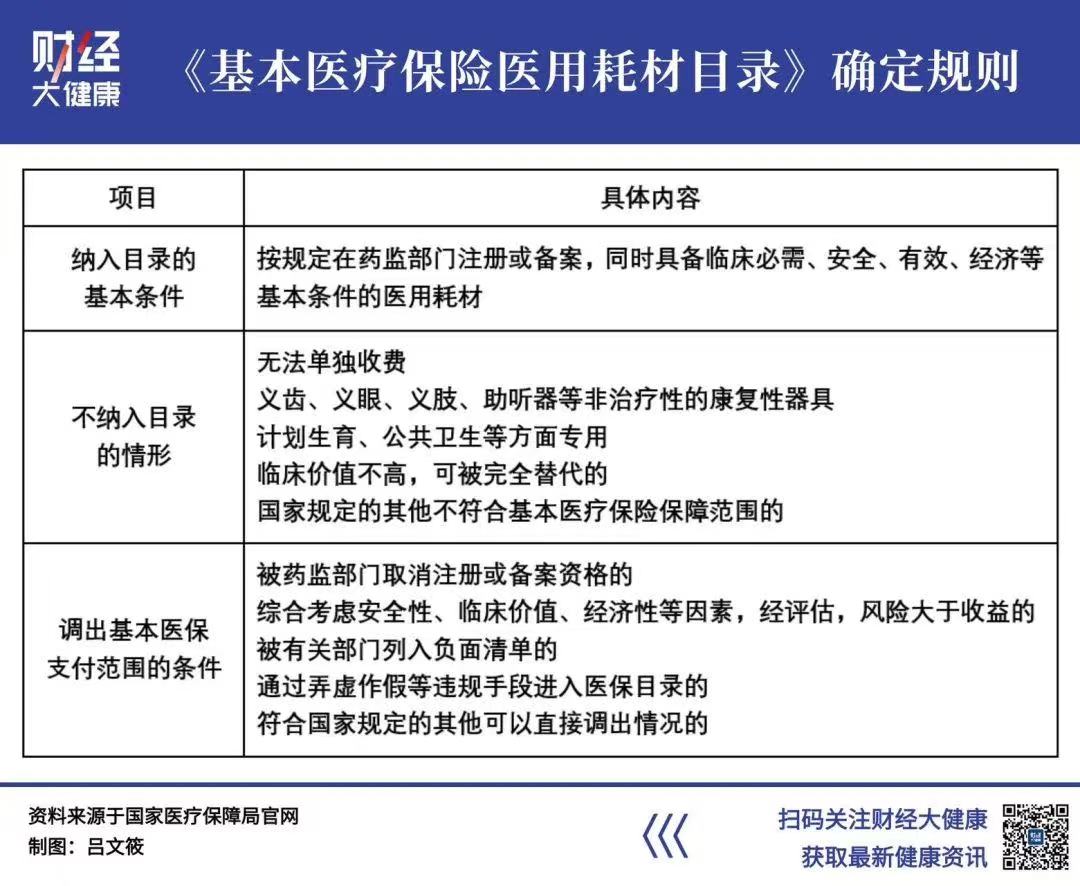

此次《通知》再次强调“保基本”的定位,价格或费用远超基金和患者承受能力的医用耗材等不得纳入医保支付范围,对临床使用多、基金消耗大以及患者负担重的医用耗材进行监测。

“随着政策深入执行,不乏一些细分领域的头部企业都会有巨大的挑战。” 浩悦资本管理合伙人杨振军分析,有少部分耗材企业的核心盈利产品,确实临床价值有限,而利润空间巨大,可以预见在医保目录升级后,有很大风险被淘汰出局。

不仅是成熟产品的市场,留给“伪创新”的空间也更小了,多地探索创新医用耗材的准入政策。

2022年11月,江西省医保局发文提到,针对其中部分价格较高但具备纳入医保价值的独家医用耗材,可探索纳入;2023年7月,上海也发文提出,提出独家高值耗材可通过谈判纳入医保。

“国内一些医疗器械创新产品都是对进口产品的改进。”一位医疗器械投资人士分析,在这种情况下,患者的临床获益不高的产品很难进入,像神经介入领域的一款器械,有好几十家企业在做,但有些厂家只是在产品名称上做功夫,随着医保支付方的引导,这种情况将逐渐减少。

2020年国家医保局明确一批不予报销的医用耗材,如非治疗性的康复性器具、临床价值不高可被完全替代的。

医保也提出对必要的新技术产品也要及时增补。杨振军分析,对真正临床有价值的,对卫生经济学数据支持的,能帮助节省医保费用的产品,将来可能的推广和商业化反能会加速。

然而,随着对创新医用耗材纳入医保的标准更加明确,医用耗材的卫生经济学价值数据支撑愈发重要,参照国家医保药品谈判的发展,这是诸多国产企业的薄弱之处。多位业内人士提及,耗材产业在这方面的基础比药品欠缺更多。

可预见的是,国产替代有望被进一步放大,尤其是高值医用耗材领域,进口产品一直占据垄断地位。根据国家医保局数据,强生、美敦力、波科等大型外资企业约占65%的高值医用耗材市场份额。

“原来的市场分散,每个区域的龙头企业都不同,那么随着医保目录层级的提高和各种支付政策的调整,可见的利好国产企业,各省、全国范围内可能就会出现新的龙头,机遇还是多过挑战。”一位医疗耗材投资人说。