11月12日,今年双11的收官时刻,天猫、京东等电商平台纷纷发布战报,但都默契地没有公开最为重要的成交总额(GMV)。实际上从2022年开始,天猫与京东就开始不公布平台总体交易数据。

但是,第三方数据却显示出阵阵“凉意”。

星图数据显示,10月31日20:00-11月11日23:59(京东起始时间为10月23日20:00),综合电商平台、直播电商平台累积销售额为11386亿元,同比增长2.08%。但是,增长的部分主要来自于直播电商。双11的“主战场”——综合电商平台的销售额则出现负增长,由9340亿元下降到9235亿元。

综合电商平台双11(10月31日20时—11月11日24时)总销售额对比,上图为2023年,下图为2022年。图片来源:星图数据

从商品类目来看,成交额居前几位的家用电器、手机数码、服装、个护美妆等,成交额均比2022年有所下降。

而且,今年双11这样的表现,还是各平台商家竞相用“全网最低价”刺激消费欲望后的结果。

双11不是向来都以打折著称吗?是的。但是,今年各家平台比赛打折的狠劲儿,比以往任何一年都吓人。

阿里把“全网最低价”作为核心KPI,天猫活动机制简化——官方立减、不用凑单,百亿补贴商品承诺“买贵必赔”;京东主题也非常直白:“真便宜”,取消预售环节;苏宁易购强调商品的“价格力”,加码百亿补贴和超级津贴;抖音推出官方立减,单品价格直降15%起。

双11早就不止11月11日一天,大多数平台跟着头部电商,把双11分为三个阶段:10月24日晚上开启预售,10月31日第一波大促,11月10日第二波大促,直至11日结束。

如果你把一件商品从预售阶段放进购物车,每天去看一次,就会发现价格每天都在变动,甚至同一天的早上和晚上也不同。

全网都在比低价的时候,消费者就有努力空间。肖武在天猫和京东横跳,经历了“薛定谔的低价”。

10月下旬,双11预售期间,肖武(化名)在京东平台下单了东芝的一款洗衣机,原价2499元,双11活动价1799元,旗舰店与经销商店铺同价。该款产品在天猫的售价为1899元,贵了100元。

肖武在京东下单之后,天猫东芝旗舰店的客服看他没有动静,委婉地询问他为什么不下单,肖武便提出京东同款更便宜的事情。一会儿工夫,客服内部申请后回复:“亲亲您现在下单,给您1699哦。”

低价的极限拉扯在这个双11尤为明显,李佳琦、辛巴等走低价路线的头部主播与电商平台、经销商之间的矛盾浮出水面、集中爆发,曾经的“口红一哥”成为众矢之的,而沉寂已久的主播找到新的炒作抓手。

从本质上看,今年双11的种种低价和“卷”,都是因为资源不足、狼多肉少。“狼”是平台、品牌、主播及这条产业链上的各个利益方,而“肉”就是消费者的购物欲望和购买力。

消费者愿意花的钱变少了

为什么平台要比低价?

因为消费者愿意花的钱变少了。

贝恩公司有关双11的报告指出,超过四分之三(77%)的消费者计划在今年双11减少消费支出,或维持和2022年一样的水平。

报告指出,两大原因促使消费者趋于谨慎。一方面,面对宏观经济的不确定性,越来越多的消费者开始追求“商品价值感”。另一方面,自2009年以来,随着双11的规模日益扩大和逐步成熟,在其发展过程中,不断涌现的同类电商大促,让消费者产生了“折扣疲劳”。

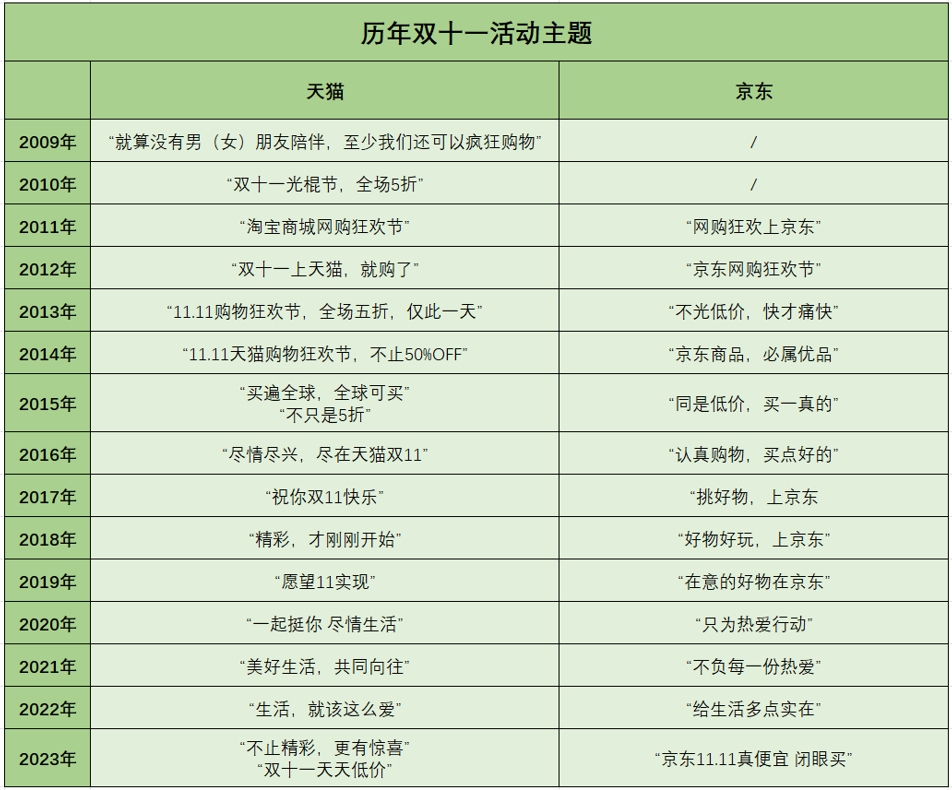

我们回溯2009年双11诞生以来,天猫和京东每一年的主题词。不难发现两家平台在宣传语上也有明里暗里的交锋。“光棍节”的说法只维持了两年,阿里很快打开格局,专注在“购物狂欢”,从“全场五折”到“不止五折”,持续以低价优惠进行输出。而京东宣传的“快才痛快”、“必属优品”、“买一真的”,则将重点放在了物流、质量上,并未再在低价上与天猫一决高下。

根据公开资料整理制图:王莘莘

从2016年双11开始,天猫与京东纷纷为用户们“画起了大饼”,开始往生活化、场景化的方向发展,寻求用户的情感认同。京东开始以“热爱”为核心出发,将京东的品质进一步拔高,强化“好物”的概念。

到了今年,从两家的宣传方向上看,“低价”、“便宜”重新成为重点。双11经过十几年的轮回,再一次回到“价格竞技”的时代。

天猫方面回复我们问询时表示,今年双11,平台对几十万款“高价格力”(编者注:意为有价格优势)的商品做更明确的展示,尤其重点突出“全网低价”的商品。同时组织天天低价、百亿补贴、聚划算等营销活动。

大平台一心促销,商家们的体感如何?

一位卖女鞋的商家告诉我们,往年淘宝都是跨店满减(比如满300元减50元、满200元减30元),今年淘宝出了全店或单品立减15%的活动,淘宝官方推荐商家先报名满减的活动,然后根据需求参与立减活动。据她称,对于商家来说,单品立减的价格会比满减更低,部分同行因为商品本身的利润已经很低,就没有参加立减。

即使今年活动满减力度较大,她的店铺销量较往年并没有上升。而且,大促开始后,有一款商品有几十单都是凑单秒退款,对她的店铺造成负面影响。据她了解,同行的小卖家也反映今年生意比往年更差了。

另一小商家李茹冰在双11期间的推广费用投入比平常多了三分之一,但她对今年最终的销售情况也没底。“这两年消费都在降,我自己的网购欲望都低了。”

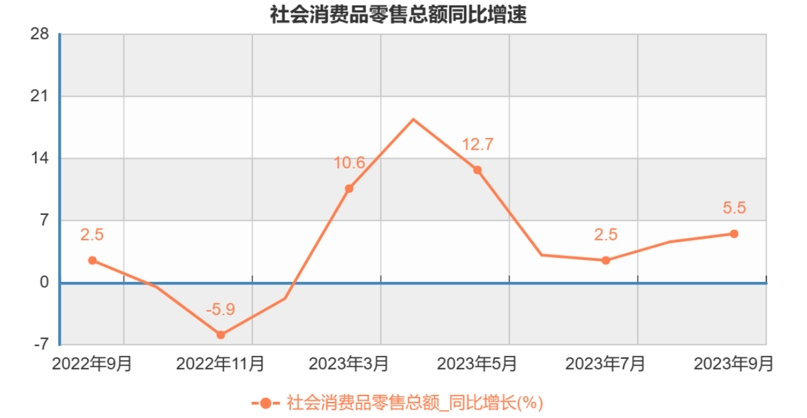

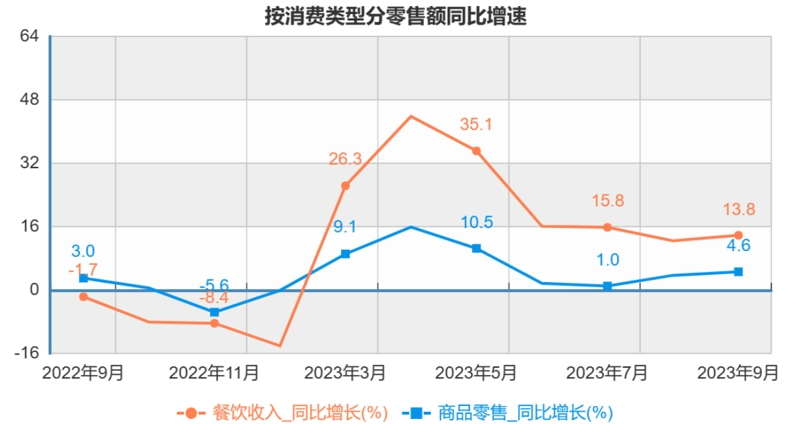

根据国家统计局最新数据, 2023年前三季度社会消费品零售总额34.2亿元,同比增长6.8%。从社会消费品零售总额的同比增速来看,2023年一季度的增速最高,在4月达到18.4%后明显放缓。虽然存在2022年春季疫情严重拉低2022年基数的因素,但是2023年二三季度的消费整体而言恢复缓慢。根据消费类型分,2023年二三季度商品零售的增速低于餐饮。

数据来源:国家统计局。制图/王莘莘

根据全球咨询公司艾睿铂(AlixPartners)的报告,与2022年相比,今年奢侈品和钟表、珠宝、葡萄酒和烈酒等高档消费品的购买意愿降幅最大。与此同时,不同年龄段的消费者都预期增加对实用日常用品的消费。2023年,服装和配饰、美容和个人护理产品、生活用品和家居用品,以及食品和卫生用品等类别的购买意愿增幅最大。

京东的双11战报数据也能佐证这一趋势,日常民生品类成交增长成为一大亮点,其中洗洁精成交额同比增长47倍,抽纸增长超20倍,成人尿裤增长17倍,卫生巾套装增长11倍。

从天猫、京东这两家头部电商平台的双11战报中,不难发现,三线以下城市的下沉市场成为本次双11平台们的重要增长点,主打用“低价”撬动下沉市场。天猫战报中特别提及了“低价心智凸显”这一点,三线以下城市超2000万购买用户,新增超1.4亿订单。京东11.11活动期间的9.9包邮日,购物用户数提升超28倍,尤其是来自 4-6线城市的用户数增长了超14倍。

国货比进口货卖得好

双11大盘较弱,但是国货显著跑赢洋品牌,尤其是美妆领域。

国泰君安证券报告显示,天猫排名前十的美妆品牌,本土品牌珀莱雅登顶,薇诺娜排名稳固,可复美、自然堂、夸迪、优时颜进入前二十,头部国货整体显著好于外资。在抖音的排名中,珀莱雅和韩束分别位列第一名和第三名。快手的品牌化进程相对较晚、“白牌”占比仍然较高。

国泰君安分析称,在目前的消费环境下,大众价格带上的产品获益;此外,国货的市场反馈更灵敏,产品创新速度和质量显著较优。

天猫方面表示,今年双11的一大亮点,就是国货品牌的全面爆发。在天猫公布的战报中,天猫双11开始1小时,25个美妆品牌破亿,9款商品实现销售额破亿。在天猫双11美妆预售(4小时)TOP20榜单里,国货新锐品牌占了10席,较2022年增长了一倍。85个国货品牌开卖即破亿,超7万个国货品牌首日成交翻倍。

近年来的国货新面孔们,也迎来了集体爆发式增长:可复美同比增长4927%,花至同比增长2652%,觅光同比增长407%,彩棠同比增长超315%,科兰黎同比增长超1873%,润百颜同比增长超216%,极萌同比增长超8412%,初普同比增长超343%,花知晓同比增长超5681%。

今年平台和商家都倾向于不公布GMV(总成交额),但是在多个平台荣登榜首的国货美妆品牌珀莱雅却积极宣传着它的双11数据。

11月6日,珀莱雅专门发布公告称,2023年双11阶段,主品牌珀莱雅天猫旗舰店GMV为18亿元左右,同比增长约40%;抖音平台GMV为4.7亿元左右,同比增长约200%。上述GMV统计口径为退货前已全款支付的金额。艾睿铂的调研结果显示,今年双11,消费者购买中国商品的意愿非常明显,66%的消费者计划增加对本土品牌的消费支出。近年来,艾睿铂的调查展现出消费者对中国品牌的忠诚度逐步提高,带动本土消费。随着消费者越来越相信中国品牌的产品质量和安全,精明的消费者正在积极探寻比外国品牌更便宜、更可行的替代品。中国品牌正缩小与“高端”品牌的距离。

商家更急于在双11清库存

大促的游戏是以价换量,因此每年双11都是商家清库存的好时机。

一位小型家具企业的负责人告诉我们,双11期间,他对产品进行20%的降价,往往能撬动三至五倍的销量。

近三年来,不少商家的库存压力逐年增加。比如上述在天猫、抖音位列榜首的珀莱雅,对比其2021年至2023年的第三季度财报,存货周转天数逐年上升,存货周转率逐年下降。薇诺娜母公司贝泰妮、御泥坊母公司水羊股份存在同样的情况。

数据来源:珀莱雅财报。制图/王莘莘

数据来源:贝泰妮财报。制图/王莘莘

数据来源:水羊股份财报。制图/王莘莘

号称“医用敷料第一股”的敷尔佳没有披露2022年三季度的存货周转率,我们从敷尔佳的招股书和财报中看,从2018年至2022年,其存货天数增加了100多天,存货周转率下降了80%。

除了美妆,钻石、运动品类也是如此。

今年双11,头部的培育钻石品牌凯丽希也做了较大的折扣活动,用价换量。其创始人郭升表示,即便平台没有鼓动打折,公司本身也有打折促销的计划,因为今年大势低迷,无论天然钻石还是培育钻石,在下半年掉价都很厉害。人们质疑钻石的价值,消费欲望也较低。

郭升说,双11向来是商家出货的节点,尤其是今年大家的库存都有压力,价格战就更加激烈。据他称凯丽希今年销量大体与2022年销量持平,但有一些商家出现大幅下跌,没能顶住消费下行的趋势。

国盛证券预计,运动品牌四季度或将加大库存清理力度,线上线下渠道的商品折扣继续加深,以期年底品牌库存进一步改善。

东方证券分析,森马服饰一年以上库存占比50.4%,主要为2021年和2022年的秋冬装,预计在今年双11和双12中消化。

在这样的背景下,以清库存为主要功能之一的唯品会更加积极争夺商家。一家鞋类腰部商家的负责人平洋(化名)认为,唯品会的定位就是各品牌低价清库存的平台。近年来品牌库存压力逐渐增大,唯品会的声量也越做越大。他提到,唯品会对商家的策略十分直白,只要保证全网最低价,哪怕便宜一块钱,平台也会给到流量扶持。

当然,也有品牌用双11来发新品。莆田一家男鞋品牌“走索”的创始人林志洪表示,“双11我们会测试一下春夏新品,卖得不错的,双12、年货节会作为主导。”

疲惫的商家消极应战

与往年一样,头部电商平台的员工在双11期间依然忙到没时间上厕所,恨不得穿纸尿裤,但是很多商家却选择“躺平”了。

“躺平”的意思不是不参与双11,不给低价,而是平台有啥促销机制就配合一下,自己不会主动花太多精力去当“主推手”。

与电商平台奋力叫卖化妆品不同,包括完美日记的母公司逸仙电商、珀莱雅、华熙生物、欧莱雅、资生堂、花王、蓝月亮等一众国内外头部的日化品牌商,都没有对双11大肆宣传。

一名完美日记的员工对我们透露,今年完美日记对于双11的参与力度并不大。“往年我们9月份就开始出新品筹备了,今年到十月下旬都没有消息。”

他还表示,近几年双11都在拼低价,其实品牌赚不到什么钱,“之前卖到全平台第一还亏损。”其实2022年时完美日记在双11的折扣力度也不大,却实现了盈利。

逸仙电商曾连年亏损,从2022年开始调转船头追求盈利,逐步向高端化转型,对产品和价格的控制更加严格。在这样的情况下,其对大促的调价更加谨慎。

部分新商家对双11也没有太大的兴趣。夏米(化名)曾经就职于一家头部“淘品牌”,如今自己创业,创立了一家咖啡品牌,主阵地在抖音直播。此次热闹的购物节,夏米也没有参与,“还是想按照自己的节奏来。”用夏米的话,双11“没什么搞头”。“不管哪个平台,都是在消耗品牌方,来拉动平台的数据。”他对我们表示。

不过,以目前双11这个购物节在整个消费市场的地位,大多数商家即使是被动参与,也不敢不参与,因为不参与,消费者就会去竞争对手那里下单。女装店的老板李茹冰在10月初就开始准备双11的货品了,也同步做了更大力度的推广。李茹冰提到,像他这种小体量的店铺,活动情况和进度基本都是跟着平台的方向走。据李茹冰观察,淘宝天猫的女装品类的价格没有太大变动,平时的活动是满200减20,双11期间则是满200减30。

同时为了避免双11前后业绩滑坡过于严重,李茹冰的店铺还会在双11开始前自己做满减活动,双11结束后也会做延迟的满减。

供应商和消费者流向抖音和小红书

大多数头部品牌方并不愿意公开在不同平台的投放力度,但是毋庸置疑,商家流向新兴平台是一大趋势,使得传统电商的增长吃力。

美妆品类的情况比较典型。国泰君安证券预计,因受到消费环境、达播效率降低以及平台分流影响,天猫美妆品类GMV同比下滑;抖音平台美妆GMV同比增长69%、增速环比Q3淡季显著提速;快手电商双11美妆类GMV同比增长6.46%。

郭升对我们表示,目前双11的主力还是放在天猫。对于他的行业来说,这是最成熟的平台。但是同时,凯丽希已经在向小红书和抖音做一些倾斜。这两个平台承载着不同的功能——小红书用来做品牌营销、引流给微店,抖音直播带货。平洋表示今年仍会参加天猫双11的活动,但工作重心已经不在这里了。2020年开始,平洋的销售重点转向入抖音直播,以及得物和唯品会。

商家能感受到,这些新兴平台有意无意地想把双11弱化。“抖音虽然也参与双11,但最重要的节日是818,唯品会是‘双12’,打了一个时间差。”平洋说。

他认为,天猫平台的流量已经被其他平台分化了不少。“对我们这个品牌销售来说,哪个平台的增长比较大,我们就主做哪个平台。”

11月12日,抖音电商公布今年双11阶段性战报,大促期间抖音定金预售商品日均 GMV(商品交易总额:包含拍下未支付订单金额)破百万的单品达468个,其中定金预售商品的整体支付 GMV是2022年双11同期的1.6倍。

快手双11截至11月12日12:00,行业品牌GMV同比2022年同期增长624%,快手商城GMV较大促前增长12倍。

11月12日,小红书电商公布“小红书双十一买买节”战报,今年双11期间,小红书电商订单数为2022年同期的3.8倍,参与商家数为2022年同期4.1倍,直播间GMV为2022年同期4.2倍。小红书直播负责人银时公布的数据显示,头部买手董洁、章小蕙在今年双11期间,单场销售额相继破亿,分别为1.3亿元、1亿元。但是比起李佳琦等主播还有明显的差距。

对于双11,小红书并不强调低价。”低价有非常好的杀伤力和效果,但不代表低价是唯一的手段,因为用户的需求是不同的。”麦昆告诉我们。

小红书能够不走低价模式,与它当前所着重打造的“买手电商”有很大的关系。无论是董洁、章小蕙,能够在小红书上单场带货超过亿元,也是因为其“买手”人设、商品调性,均符合小红书主力用户的偏好——喜欢精致生活的年轻女性。

根据艾睿铂的报告,对比消费者2022年在双11购物过的平台和今年计划购物的平台,抖音和小红书的排名均有提升,从2022年的第四和第六名分别上升了一位。