2024年6月,新财富500创富榜公布,钟睒睒以4560亿元的持股市值荣获中国首富。他的财富大于马化腾(2120亿元)与马云(2070亿元)之和。

钟睒睒的财富主要来源于在两家上市公司中的持股:他持有农夫山泉(09633.HK)84%的股份,该部分股份在2024年6月21日收盘时,市场价值3794亿港元;他同时持有万泰生物(603392.SH)73.3%的股份,该部分股份在2024年6月21日收盘时,市场价值614亿港元。

大家对农夫山泉非常熟悉,在中国任何城市,走进任何一家便利店,几乎都可以买到农夫山泉的饮用水或者系列饮料产品。但很多人不知道,农夫山泉到底有多强大。根据其招股说明书,2017年至2019年在全球收益超过十亿美元的上市软饮料企业中,农夫山泉的收益增速位列第一。

其实,农夫山泉和任何行业的巨型高增长公司相比都毫不逊色。2023年净利润达到100亿元,并且从2021年开始,连续三年净利润增速超过15%的公司可谓凤毛麟角。在全部A股和港股中,仅有10家公司,而农夫山泉位列其中。

表1: 2021年-2023年连续三年净利润增速超过15%的巨型公司

卓越的公司一定有自己的护城河。护城河可以是专利技术,可以是独门秘方,可以是高精科技,可以是稀缺资源,也可以是占领了消费者心智的品牌力。

那么,农夫山泉最重要的护城河是什么?

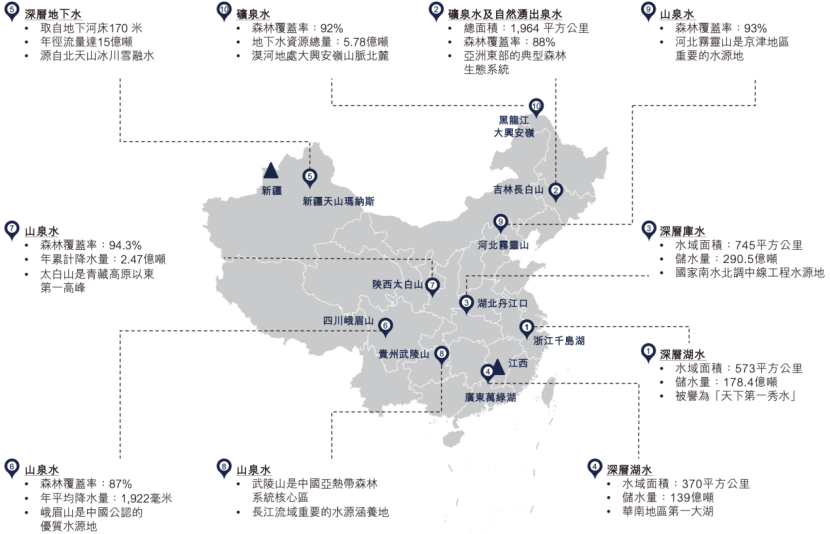

在没有深入了解农夫山泉之前,笔者和很多人一样,以为它最重要的护城河是其拥有的十二大水源地。

农夫山泉2020年9月8日在香港上市,当时拥有十大水源。这之后又增加了两个水源:第十一水源是福建武夷山,第十二水源是广西南宁大明山。

图1: 农夫山泉招股说明书中的十大水源

图片来源:招股说明书

农夫山泉在各种场合经常强调其水源的优越性和稀缺性。2024年6月20日,笔者打开其官方主页,几乎占据整个屏幕的影片正在强调水源的重要性。

图2: 农夫山泉官方主页对水源的宣传

图片来源:农夫山泉官方网站

农夫山泉把丰富的水源地看作自己的护城河和竞争优势。

在招股说明书的“行业准入壁垒”部分,农夫山泉把水源稀缺性放在了第一位。

原文如下:“在中国适合用于饮用水业务的优质天然水源甚为有限,且部分已被包装饮用水公司发现并加以利用,增加了水源获得的难度。”

同时,在招股说明书的“竞争优势”部分,农夫山泉讲述的前两条优势分别为:

第一,我们是兼具规模性、成长性和盈利能力的中国软饮料龙头企业;

第二,我们独具战略眼光,提前布局十大优质水源,形成了长期稳定的竞争优势。

第一条毋庸置疑,规模优势的确是农夫山泉的一条重要护城河。但是怡宝、康师傅、娃哈哈的包装饮用水销售规模与农夫山泉并没有量级差距。而且,农夫山泉的规模优势也难以恐吓住伊利股份(600887.SH)这种跨界竞争者。

第二条优势,也就是十大水源(现在是十二大水源)反而让人印象深刻,也更让人以为这是农夫山泉独特的竞争优势。

笔者以前的思维是这样的:首先,遍布全国的水源地,不仅能全面覆盖市场,而且能有效缩短运输半径,减少运送时间,降低物流成本;同时,优质水源是稀缺资源,如此多的优质水源是农夫山泉品质的保障。

但是,随着对农夫山泉深入了解,笔者发现十二大水源并不是农夫山泉重要的护城河。

十二大水源地不是重要护城河

如果水源地真的如此重要,那么农夫山泉IPO(首次公开发行)募集资金中应该安排专项资金用于水源保护,以及新水源发现。但实际上,募集资金中几乎没有提及这些用途。

农夫山泉招股说明书预计将募集77.7亿港元(实际募集净额为93.8亿港元),其用途如下:

第一,约25%用于品牌建设工作;

第二,约25%用于购买冰箱、暖柜及智能终端零售设备等设备,以提升销售能力;

第三,约20%用于新增产能所需的资本开支(按照实际募资额,约19亿元);

第四,约10%用于偿还银行贷款;

第五,约10%用于补充流动资金和其他一般企业用途;

第六,约10%用于加强业务运营基础能力建设。

这里的第一、第二、第四、第五显然与水源无关。第六条其实也与水源无关,主要指信息系统、研发能力以及人才梯队建设。

第三条似乎与水源相关,但是实际上主要用于扩建工厂。农夫山泉的浙江千岛湖、广东万绿湖、吉林长白山三大基地的工厂扩建投资总额约为35亿元。工厂扩建所需金额还大于以上第三条的19亿元。

看到以上信息,我们产生了一个疑问:农夫山泉为了获得水源,到底付出了多少成本?

招股说明书中有相关内容,农夫山泉取得水源主要有两类费用:第一类是非矿泉水水源,需要付给专业机构费用以获得取水证;第二类是矿泉水水源,需要支付探矿权和采矿许可证费用。

关于第一类,农夫山泉于2017年、2018年及2019年,委任第三方机构获得取水证的费用分别为人民币130万元、人民币40万元、人民币70万元。

第二类,也就是农夫山泉的矿泉水资产价值多少呢?在农夫山泉2023年年报中,矿泉水采矿许可证被归入了无形资产。2022年时账面价值为400万元,2023年新增1200万元。除此之外,再无其他。

所以,农夫山泉的十二大水源的获得成本以及到期续签费用加总在一起不会超过5亿元。在巨头角力中,这点钱完全构不成竞争护城河。

当然,有些读者会说,也许取水证的成本不重要,重要的是取水证的稀缺性和排他性。农夫山泉占据了水源,竞争者就难以获得取水证了。

事实是这样吗?

农夫山泉虽然号称拥有十二大水源地(2019年为十个水源地),但我们只需要关注浙江千岛湖、广东万绿湖、吉林长白山、湖北丹江口四大水源。

招股书显示,2019年这四大水源地的产量,就占了当时总产量的四分之三(浙江千岛湖、广东万绿湖、湖北丹江口为深层湖水,吉林长白山为矿泉水和自涌泉水)。而且,2020年之后,农夫山泉会继续投入35亿元,扩大浙江千岛湖、广东万绿湖、吉林长白山的产能。也就是说,这几个最重要基地的产能占比、产量占比会进一步提升。

所以,虽然农夫山泉拥有十二大水源地,但以上四大水源才是农夫山泉的绝对主力水源。我们来重点关注这四大水源地的取水证是否难以获得。

农夫山泉说,在湖北丹江口、吉林长白山、新疆维吾尔自治区天山玛纳斯三个基地的四个生产工厂与第三方国有供水公司订立非排他性供水协议,约定供水价格。这里需要注意两点:第一,农夫山泉的部分水源是向第三方购买的;第二,供水协议是“非排他性”的。

湖北丹江口是中国南水北调中线工程的水源地,水资源丰富。这里的取水证不是稀缺资源。

而且,农夫山泉在长白山的矿泉水采矿证,也不是稀缺资源。2019年,农夫山泉在长白山的产量仅为220万吨,而且这220万吨包括矿泉水和山泉水(归类于天然水)。

根据《吉林省人民政府办公厅关于印发长白山区域矿泉水资源保护与开发利用规划(2021-2025年)的通知》,长白山规划区域已探明矿泉水水源地114处,年允许开采总量11000万吨。其中日允许开采量1100吨(年产约40万吨)以上的矿泉水水源地61个;日允许开采量5000吨(年产约200万吨)以上的矿泉水水源地20个。所以,农夫山泉在长白山的矿泉水采矿证无法构成饮料巨头竞争的护城河。而且,对于饮料巨头公司,这可能连门槛都算不上。

再来看看千岛湖和万绿湖的取水证是否算稀缺资源。千岛湖是杭州、嘉兴1000多万居民的饮用水源地,而万绿湖是香港、深圳、东莞等城市4000多万居民的饮用水源地。农夫山泉的这两个重要水源的水质和这些居民饮用水的差异可能仅仅因为农夫山泉来自湖体深层。

关于千岛湖,淳安县人民政府网站有一则信息显示:“取水许可电子证照是水利部门首个行政审批电子证照,也是国家第一批高频推广应用的电子证照。自2020年3月16日向杭州千岛湖恒信水电开发有限公司颁发首张取水许可电子证照以来,共发出电子证照104张。”由此看出,取水证数量高达104张,所以千岛湖地区的取水证不是稀缺资源。

万绿湖的情况与千岛湖类似。万绿湖湖区总面积1600平方公里,约为北京海淀区面积的四倍。湖区水储量约为140亿吨,而且东江、北江、韩江三大水系的近百条河流为其补充水量。农夫山泉每年取水量不足1000万吨,微不足道。而且,万绿湖正在大力发展水经济,已经引入了华润饮料、今麦郎等企业。为了招商,取水配额不会成为大问题。

通过以上信息,可以看出农夫山泉在最重要四个基地的取水证和采矿证并不是非常稀缺的资源。当然,思维缜密的读者可能还会追问:“会不会有一种可能,农夫山泉铺设的取水管道是关键性资产?”

根据招股说明书,农夫山泉铺设的管道并非永久建筑物,并未取得国有土地使用权证。在管道铺设中只办理了临时用地手续。关键资产怎么能不办理土地使用证?由此看出,取水管道也不是关键资产,当然也无法构成企业竞争的护城河。

所以,农夫山泉虽然有十二大水源地,虽然农夫山泉在各种场合宣传自己水源地丰富多样且数量众多,但主力基地只有四个。而且,这四大基地的自然水取水证,以及矿泉水采矿证都不是非常稀缺的资源,也不能构成巨头竞争的护城河。

而且,我们发现,农夫山泉最主要的水源来源于三大水库:丹江口水库,千岛湖(新安江水库),万绿湖(新丰江水库)。

农夫山泉真正的护城河是什么呢?

农夫山泉真正的护城河

农夫山泉真正的护城河来源于三大核心能力:第一,运营效率;第二,创新意识;第三,营销能力。在这三大核心能力的作用之下,农夫山泉构建了强大的渠道、充足的现金储备等竞争优势。

先看看农夫山泉的运营效率。

农夫山泉非常注重效率,从表2看,农夫山泉的毛利率和净利率已经超过了可口可乐和百事可乐两大饮料巨头。

农夫山泉提高运营效率的措施多种多样。比如,其工厂都高度标准化,原材料、包装材料都遵循统一标准。生产团队、技术团队机制完善,保障生产线的高效运转。再如,浙江千岛湖、吉林长白山、湖北丹江口三大生产基地都能通过铁路专用线运输,从而大幅拓展了运能。

表2: 2023年知名食品饮料公司的毛利率与净利率

超常的运营效率带来了高利润率,这不仅帮助农夫山泉储备了大量现金,而且可以给渠道商留出更多的赚钱空间。因为卖农夫山泉赚得更多,所以在很多超市,农夫山泉的产品在包装饮用水区域几乎占了半壁江山。

再看看农夫山泉的创新能力。

农夫山泉的创新力可圈可点。它持续关注消费者需求的变化趋势,前瞻性地布局战略产品,耐心培育消费习惯。

农夫山泉于2011年推出无糖茶产品“东方树叶”,这款产品近几年迎来收获期。2023年以“东方树叶”为主体茶饮料营收为127亿元。根据尼尔森数据推断,2023年“东方树叶”销售增速约100%,近三年复合增长率超过80%。

十年前,行业还普遍采用浓缩还原果汁作为原料,而农夫山泉突破原料、保鲜、无菌罐装等技术难题,推出了口味更佳、营养更佳的纯果汁,引领了行业变革。

2020年,农夫山泉以椰浆代替牛奶,使咖啡香气与椰浆香气完美结合。虽然本身没有产生爆款,但可以看出农夫山泉的这个创新早于瑞幸的生椰拿铁(所谓生椰就是一种与椰浆类似的物质)。农夫山泉的创新不胜枚举,创意不断。

得益于农夫山泉的产品创新,其饮料系列产品成为饮用水之外的另一个发展引擎。这种双引擎发展带来了独特的竞争优势。饮用水作为必需消费品满足消费者的基础饮用需求,而饮料品类则能满足消费者多样化、个性化诉求。

经销商同时分销包装饮用水和饮料两大品类,可以提升业务规模和盈利能力。所以经销商愿意更专注地推广农夫山泉的产品。

最后看看农夫山泉的营销能力。

农夫山泉善于营销。2000年,它通过“水仙花实验”在与娃哈哈的竞争中名声大噪。虽然由于混淆事实等原因,农夫山泉被判不当竞争,但其战略目的已经达成。从此,一部分消费者的认知里面有了根深蒂固的印象:纯净水不是好水,不能作为饮用水首选。

农夫山泉还通过比较自己产品与竞争产品的酸碱性,试图说明自己的产品更加健康。虽然,弱碱性水对人体更为有利的理论早已被证伪,但农夫山泉的战略目的再一次实现。

农夫山泉善于左右消费者心智。如果把理论的严谨性放在一边,效果确实是实实在在的。

农夫山泉拥有以上三种核心能力,而这三种能力相互作用,使其在竞争中处于有利位置。但是,如果农夫山泉想要成为伟大的企业,它还欠缺什么呢?

农夫山泉还欠缺什么

农夫山泉是非常强大的公司,但想要成为伟大公司,农夫山泉至少还有三点欠缺。

第一,农夫山泉的品牌忠诚度不高,缺乏首选品。其产品往往是“me too”(我也有),或者“me better”(我更好),却没有“only me”(只有我)的产品。

很多消费者购买农夫山泉的产品是出于性价比考虑,一旦出现替代品,部分消费者会转向。

第二,农夫山泉需要开拓海外市场。如果不能把制造能力、供应链能力和销售能力拓展到海外市场,就无法成为与可口可乐、百事可乐比肩的饮品企业。

第三,农夫山泉需要提升品牌形象。由于“水仙花实验”“酸碱性水事件”,农夫山泉给不少消费者留下了不踏实的形象。伟大的企业,不该投机取巧,应该下慢功夫,通过时间证明自己。

现在农夫山泉很多水源宣传片,总让人联想这些水源地在偏远的人迹罕至之处,因而水质纯净。但实际上,占其总产量80%的四大水源,交通都非常便利,而且其中三个是巨型水库。这种宣传片,短期内会提升产品销量,但随着时间流逝,却可能成为包袱。

(作者刘建中、陈汐为《财经》产业研究中心研究员;)