进入2024年后,关于锂电池产能过剩的讨论越来越多,多个锂电池相关项目缩减规模、暂停建设、终止投资,锂电池重点企业2024年一季度的财报也表明这个行业正在收缩。

宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、孚能科技(688567.SH)三家电池企业2024年一季报都出现营收同比下滑,三家企业均是2021年以来首次出现季度营收同比下滑,亿纬锂能更是有财报数据以来季度营收首次同比下滑。国轩高科(002074.SZ)、欣旺达(300207.SZ)虽然收入同比增长,但增速只有个位数百分比,和此前普遍两位数百分比甚至翻倍增长相比,也是大幅下滑。

此外,锂电行业的重要设备供应商先导智能(300450.SZ),其2024年一季度营收仅同比增长1.14%,自2015年上市以来,除2020年上半年两个季度因疫情影响收入增速跌至个位数百分比,2024年一季度是首次出现单季营收同比增速仅有个位数百分比。

关键设备供应商的营收增速大幅降低代表整个行业对新设备的需求在降低,整个电池行业放慢了投建新产能的步伐,对产能过剩的担忧开始变成了保守的行动。

但是对电池产能过剩这一问题的讨论长期停留在简单定性层面,将所有电池企业宣布的规划产能和预测的市场需求简单比大小之后得出产能严重过剩的结论,这种比较和电池产业的实际情况相去甚远,因为对电池生产来说,纸面产能和实际产能很多时候存在巨大偏差。

规划中的产能会因为资金、预期收益率、审批等诸多问题无法兑现,比如LG新能源在6月28日宣布暂停美国亚利桑那州储能电池工厂的建设;松下取消挪威电池工厂计划;BritishVolt公司取消加拿大电池工厂;德国BMZ电池取消德国工厂计划;蜂巢能源取消德国第二工厂计划,仅上述取消项目的规划产能合计就达150GWh以上。

在电池上游领域的正负极、电解液、结构件等环节,寒锐钴业、中元股份、新宙邦、多氟多、震裕科技等诸多企业从2023年下半年开始陆续公告终止、缩减了部分投资计划。另外还需要根据建设进度,产能兑现的时间节点计算相应时间的实际产能,这样才能尽量接近产能过剩的真相。

最近我们获取了一份Global Battery Factory Database(全球电池工厂数据库文件,下称GBFD),该数据库从2022年开始被电池领域专业机构Volta基金会在一年一度的电池报告中引用,该电池报告是电池行业中最重要的年度报告之一。

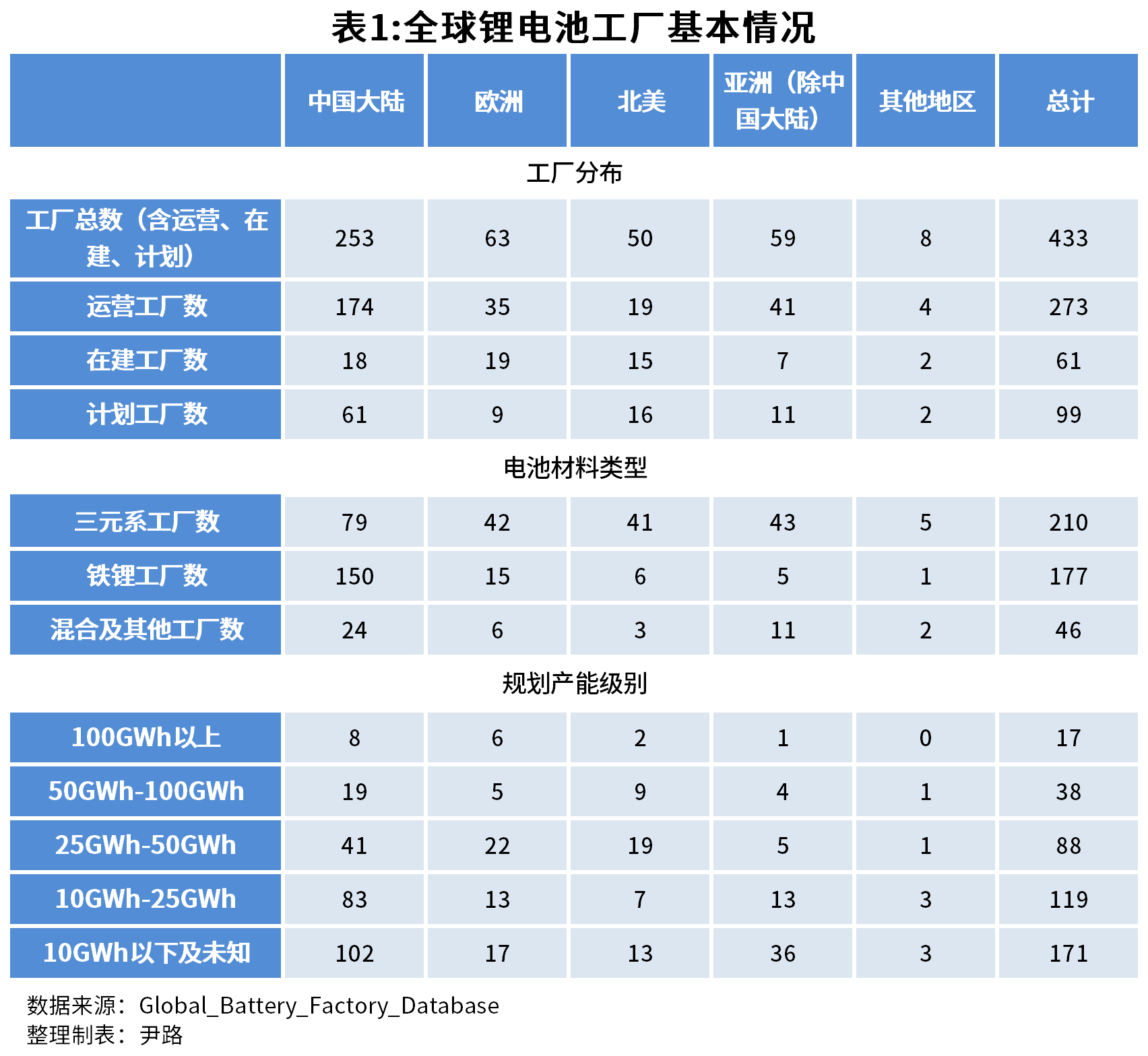

这份数据库文件记录了436家电池工厂的信息,刨除其中已经确定取消的三家工厂,剩下433家电池工厂的详细信息包括建设方、所在地、项目进度、规划产能、2023年—2030年的产能节点、电池材料类型、封装类型等。通过这些数据,我们将最大程度接近电池产能过剩的真相。

中国主导电池产能,欧洲新建最积极

在基本情况梳理中,可得出以下关键结论:

中国的确在电池制造领域占据主导地位,特别是在铁锂材料电池的制造上,中国企业拥有垄断优势,全部177家铁锂电池工厂中有150家位于中国大陆,占比85%,加上同样会生产铁锂电池的混合及其他工厂数字之后,位于中国大陆的工厂占比依然高达78%。

欧洲新建电池工厂最为积极。欧洲在建工厂数量甚至超过中国大陆,成为在建电池工厂最多的区域,同时欧洲也是计划工厂数占比最少的区域。欧洲的运营、在建、计划工厂的占比分别为56%、30%、14%,是相对健康的分布。

和欧洲相比,中国大陆、北美的计划项目均超过在建项目,这些尚未开建的电池工厂在当前的电池产能收缩周期存在巨大不确定性,这就导致中国大陆和北美地区未来的电池产能存在被高估的风险。

单一工厂规划产能方面,最为关键的发现是中国大陆的253家工厂中,10GWh以下产能的占比40%,除中国大陆的亚洲其他地区的59家工厂中,10GWh以下产能的工厂占比61%,而欧洲、北美的10GWh产能以下的工厂占比只有27%和26%。

这主要是因为整个亚洲的电池工厂建设启动较早,2018年前上一波锂电池扩张周期时,单线产能1GWh已经是先进水平,当时建设的电池工厂规划产能不可能超过10GWh。2020年锂电池开始进入又一轮扩张周期时,单线产能2GWh、4GWh是主流水平,6GWh已经是先进水平,当时整个亚洲地区投建的大量工厂都是这种类型,规划产能大多在8GWh-12GWh,而当时欧洲、北美尚未进入电池扩张周期。

等到2022年,欧洲、北美开始大量规划电池工厂时,单线产能的主流水平已经是6GWh、8GWh,超过10GWh的单线产能也开始出现,此时规划的电池工厂,产能规模少则20GWh,多则上百GWh,40GWh-50GWh是这一轮电池工厂的主流规划水平。

这些10GWh以下产能的电池工厂很快将面临淘汰压力,中国大陆10GWh以下产能的工厂总产能超300GWh,全球10GWh以下产能的工厂总产能超400GWh,这些产能今明两年在亚洲地区就将面临巨大的退出压力,未来两到三年在全球也将面临退出压力。

中国工信部6月发布了最新的《锂离子电池行业规范条件(2024年本)》,自2024年6月20日起实施,取代了之前的《锂离子电池行业规范条件(2021年本)》,工信部将定期公告符合规范的企业名单。在这份最新的引导性文件中,已经明确上一年产能利用率不足50%的企业不予申报。

该规范条件还给出了最新的电池产品技术规范,多位电池企业人士均表示,这些新的技术规范对于现在排在前20的电池企业完全不是问题,规定的技术指标就是当前主流水平,但是对于2020年以前建设的电池工厂,满足这些技术规范就非常困难,特别是单位产品能耗要求,产能规模小、产能利用率低的企业很难达标。

更多大规模先进工厂的陆续投产,新的行业规范条件的实施,都意味着中国即将进入电池落后产能的淘汰周期,但落后产能淘汰往往伴随着低价冲击市场的现象,比如2023年下半年就已经出现低价电池冲击储能市场的情况,当时的中标价格只能勉强覆盖原材料成本,完全无法覆盖生产成本,但这种只求拿回原材料成本的低价冲击行为经常会出现在面临淘汰压力的企业身上。

为了最大可能减小低价冲击给市场带来的负面影响,新的行业规范条件将通过技术、能耗、产能利用率等门槛引导出清落后产能,缩短出清周期,尽快让市场恢复正常状态。

2025年过剩压力最大

研究产能过剩问题,远期产能和远期市场需求的比较其实意义不大,因为不论是远期产能规划还是远期市场预测,都容易大幅偏离实际值,研究两三年内的可兑现产能更有实际意义。

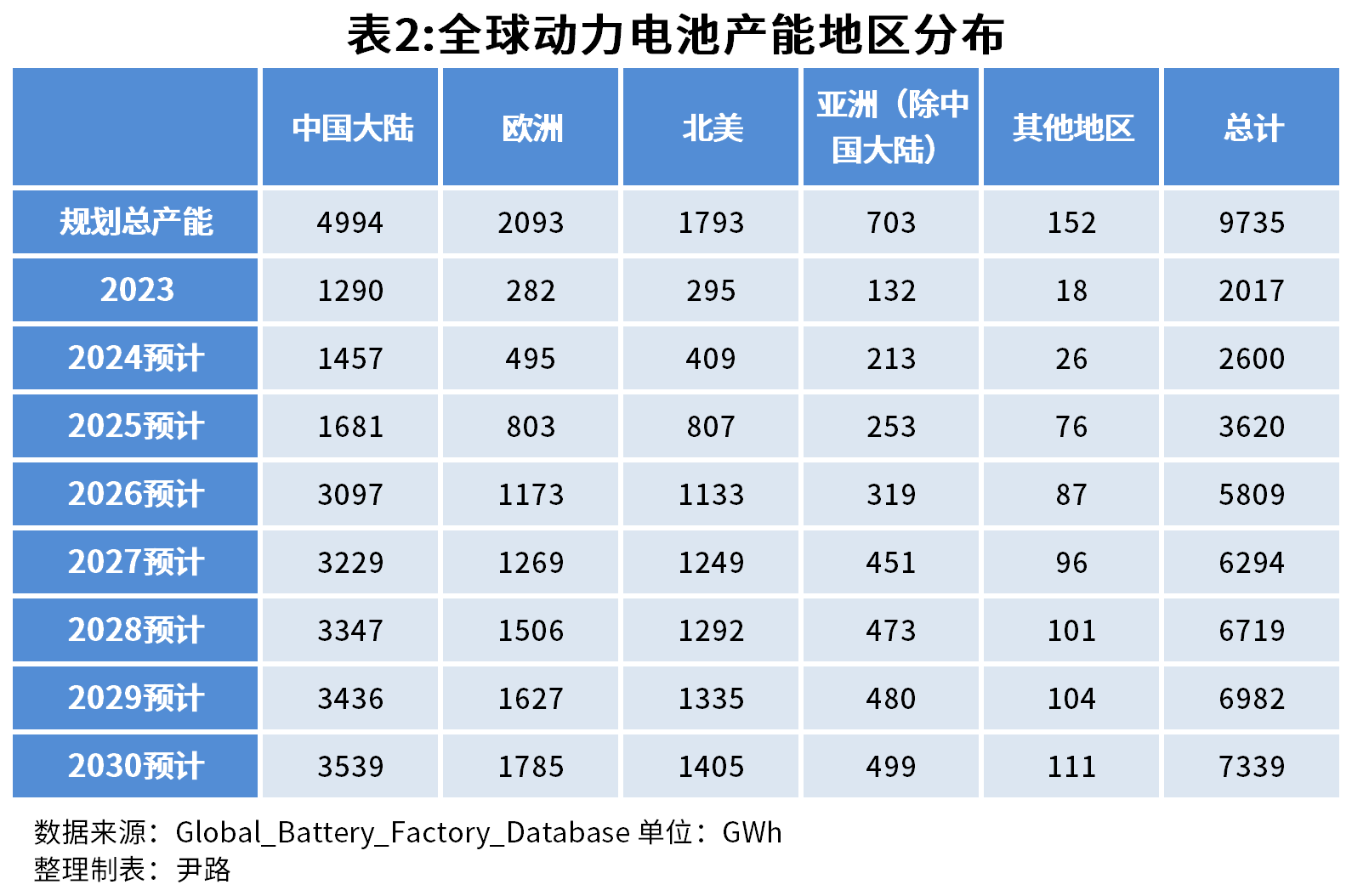

根据GBFD数据库,2023年全球总产能2017GWh,中国大陆总产能1290GWh,而根据EVTank数据,2023年全球电池出货量1202GWh,根据工信部数据,2023年中国锂电池产量940GWh。按照上述数据计算,2023年中国的锂电池产能利用率73%,全球锂电池产能利用率60%。

虽然这两个产能利用率不能算高度景气,但距离产能利用率低于50%的严重过剩尚有差距。2024年和2025年中国大陆的兑现产能增长分别为13%和15%,增长较明显的是全球的兑现产能,2024年增长29%,2025年增长39%。

和产能增长相比,2024年中国锂电池市场虽然增速有所放缓,但依然维持30%以上增速,根据中国汽车动力电池产业创新联盟的数据,2024年上半年,全国动力及其他电池产量430GWh,同比增长36.9%,销量403GWh,同比增长40.3%,产能过剩的程度和2023年相比并没有进一步恶化。

出现问题的是全球锂电池市场,由于欧美电动车市场降温,全球锂电池市场的需求不及预期,而这两年全球电池工厂兑现产能增速明显,这导致全球锂电池产能过剩风险增加,也是近期引发担忧情绪的主要原因。

其中还有一个关键问题,根据Volta基金会的2023年度电池报告,2023年在亚洲地区建设电池工厂的成本是每GWh产能5500万欧元,而北美为1亿欧元,欧洲为1.06亿欧元。

更低的建设成本,更高的产能利用率,让亚洲,特别是中国大陆的锂电池在成本上优势巨大,根据彭博新能源财经数据,2024年1月—4月,中国磷酸铁锂电池均价已经低至53美元/KWh,而国际铁锂电池加权平均价格2023年底刚刚跌破100美元/KWh,刨除中国电池价格影响后,海外市场电池价格几乎高出中国大陆一倍。

虽然海外企业都在强调安全第一,成本第二,加强供应链本地化,但当成本差出一倍的时候,在成本和安全的天平上会发生怎样的变化就不一定了。比如美国《通胀削减法案》补贴条款中关键原材料不得来自敏感实体的规定,就对负极材料开出了豁免条款,使用来自中国的负极材料不会影响相关电池产品获得补贴。

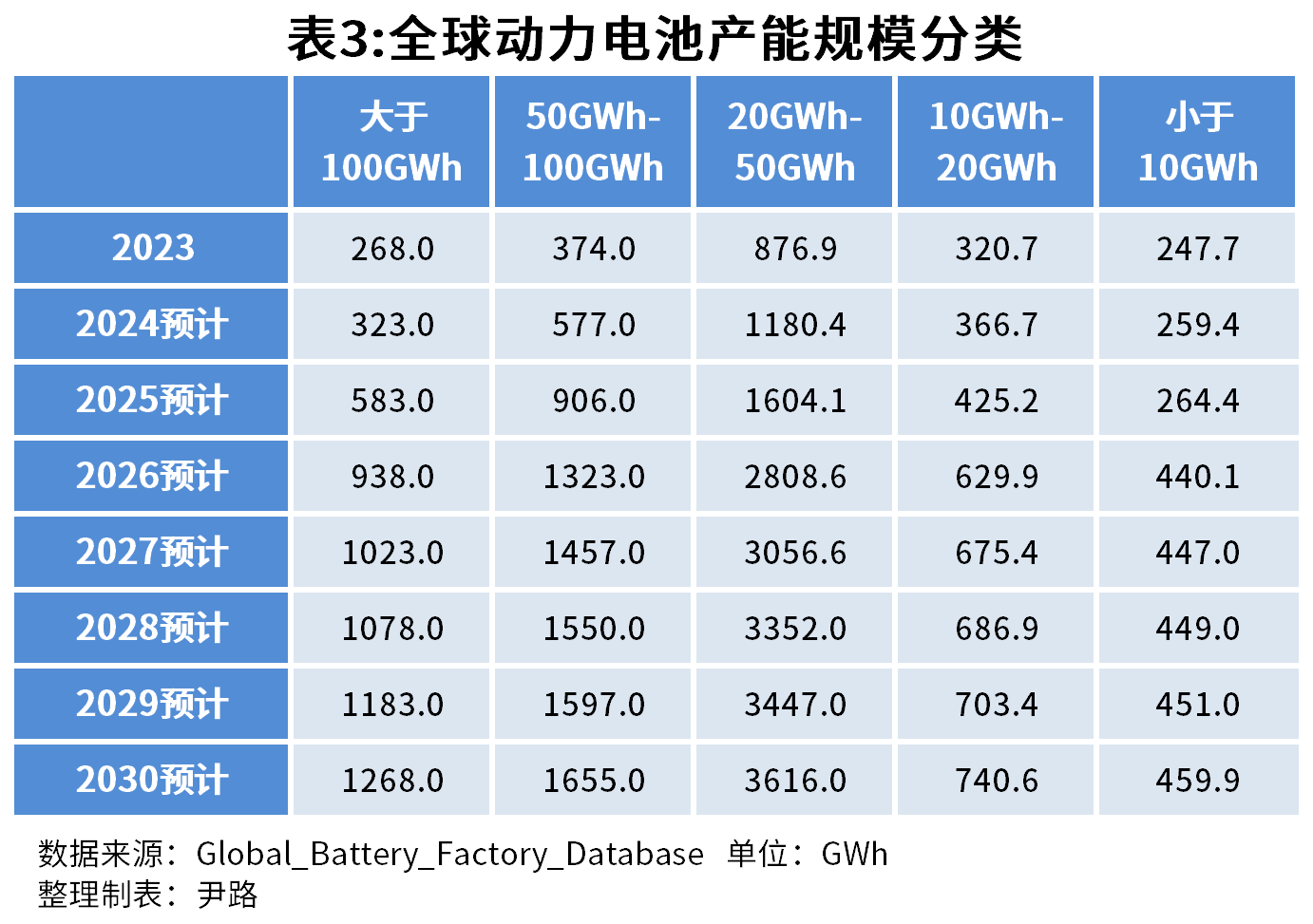

除了产能的地区分布,不同规模的工厂分布同样值得研究。全球电池产能的绝对主力一直是20GWh-50GWh规模的工厂。这主要是因为不论上一代产线,还是现在的新产线,都有大量项目的规划产能定在这一区间。

上一代4GWh-6GWh单线产能的生产线,同时设置6—8条产线的大型工厂,总产能是20GWh-50GWh。现在最新的10GWh以上单线产能的生产线,设置2—4条产线的标准型工厂,总产能也是20GWh-50GWh。

从建设速度和灵活性上考虑,现在新建的电池工厂项目大多选择2—4条产线的规模,这样在资本、人力、物流方面的压力更为可控。同时当单线产能超过10GWh之后,继续提升单线产能带来的收益开始降低,因为进一步提升单线产能需要对制造设备进行突破性的改进,成本不降反增。

所以当前新建电池工厂的主流设计就是单线产能10GWh左右、规划总产能20GWh-50GWh之间的工厂。而第二主流的产能规模是50GWh-100GWh等级。规划产能超过100GWh的巨型项目其实在整体产能中占比并不高。

关于产能还有一个重要发现,数据库预测2026年电池产能将出现暴涨。暴涨的产能中绝大部分来自中国大陆,2026年比2025年的兑现产能暴增84%,而从2027年开始,每年的兑现产能增幅仅有个位数百分比。这种数据显然不正常,很多计划2026年投产的工厂全部产能被预测直接归在2026年,而不是按照实际投产周期逐年释放。

另外中国大陆2026年比2025年新增的1416GWh产能中,超过一半来自尚未开建的计划项目和尚未运营的在建项目,这些项目的产能都还存在调整空间。特别是尚未开建的计划项目,其投产高峰就是2026年,2025年这些计划项目的兑现产能仅有43.5GWh,2026年就暴涨至614.2GWh,这些产能最终能实际落地的不会很多,如果是2026年投产,2024年就必须开建,在当前的锂电池市场环境下,大规模开建数百GWh的新建工厂完全不现实,且工信部的《锂离子电池行业规范条件(2024年本)》已经明确不支持单纯扩大产能的项目。

仔细观察全球的产能兑现节点,可以发现电池产能过剩压力最大的时间大概率是2025年。因为全球产能2025年将比2024年增长超1000GWh,其中增长主力来自欧美,欧洲新增308GWh,北美新增398GWh。由于欧美的电池工厂建设进度较慢,这些预计2025年新增的产能现在都已在建设中期,如果暂停或取消损失巨大,所以这1000GWh的新增产能中将有相当一部分真正投产。

不过欧美这些计划2025年投产的项目也存在延期可能,放缓投资节奏,延缓建设进度,将投产时间延后一到两年,以躲过目前这轮收缩周期,这是欧美这些在建工厂最有可能选择的方案。

所以从产能兑现的时间节点上判断,2025年及之前计划投产的项目,目前不太可能取消,因为前期投入可能已经过半,但大概率会延期,以躲避收缩周期,减轻产能过剩压力。而2026年之后计划投产的项目,因为其中的主要增量来自中国大陆,这些项目中的大部分尚未开建,因此搁置、暂停、取消的损失可控,最终真正投产的比例不会太高。产能过剩未来两到三年会长期存在,但并不会达到过剩数倍的严重程度。

真正的过剩风险来自技术路线

其实电池产能过剩最大的危险并非来自实际产能大于市场需求,而是技术迭代的速度可能比想象中更快,也就是半固态、固态电池技术的提速。

在2024年5月底召开的中国汽车动力电池产业创新联盟大会第二天的新体系电池论坛中,近一半的发言嘉宾提到了人工智能、大模型在新体系电池研发当中的价值,对于新材料的开发,控制模式的改进,充放电策略的优化,电池状态的监测等诸多方面,人工智能和大模型都开始在研发中发挥重大作用,有很大希望加速新体系电池的研发和应用进度。

以半固态电池和固态电池为代表的新体系电池对现有电池的冲击是谁都无法回避的问题。不过和很多人担忧的不同,真正对现有电池行业冲击更大的并非性能翻倍的全固态电池,而是性能优势并不明显的半固态电池,因为半固态电池形成规模之后,相比现有的三元锂电池,其成本相当,甚至因为稀有金属用量更少,还会拥有一定成本优势。

一种产品想要大规模应用,成本就是最优先指标,性能优势巨大的全固态电池短期内几乎没有希望把成本降到大众能接受的程度,所以其应用场景将集中在电动飞行器,包括低空载人飞行器和无人飞行器,还有电动船舶,超跑、赛车级别的超高性能电动车这些高价值领域。

同时铁锂电池技术最近几年在中国企业的推动下不断提升。磷酸锰铁锂等新材料的应用,CTP、CTB等电池成组技术的发展都让铁锂电池的性能不断突破极限,已经可以达到单次充电续航1000公里,充电10分钟补充续航里程200公里以上的高性能,最大短板低温性能方面也取得了明显进步,而成本、循环寿命、安全性方面还保持了铁锂电池的固有优势。

中国市场2024年上半年铁锂电池销量302.1GWh,占比70.2%,同比增长41.3%,三元系电池销量126.9GWh,占比29.5%,同比增长27.1%。铁锂电池是中国市场的绝对主流,而在锂电池领域,中国市场已经成为全球的风向标市场,从2023年开始,欧美很多车企都开始启动搭载铁锂电池的适配工作。

在新体系电池和铁锂电池的上下挤压下,三元系电池只能在高端市场寻找空间,高性能的高镍三元配合多种安全技术、半固态技术等,形成高安全、高性能的动力电池系列,在部分高性能豪华车上占据一席之地,而能量密度相对较低的三元系电池必将被铁锂电池全面取代。

未来的电池市场大概率将形成铁锂电池和新体系电池高低搭配的两大主力类型,三元系可以保有部分高端市场份额,但普通三元已经没有市场空间,所以过剩风险最大的是普通三元系电池的产能。

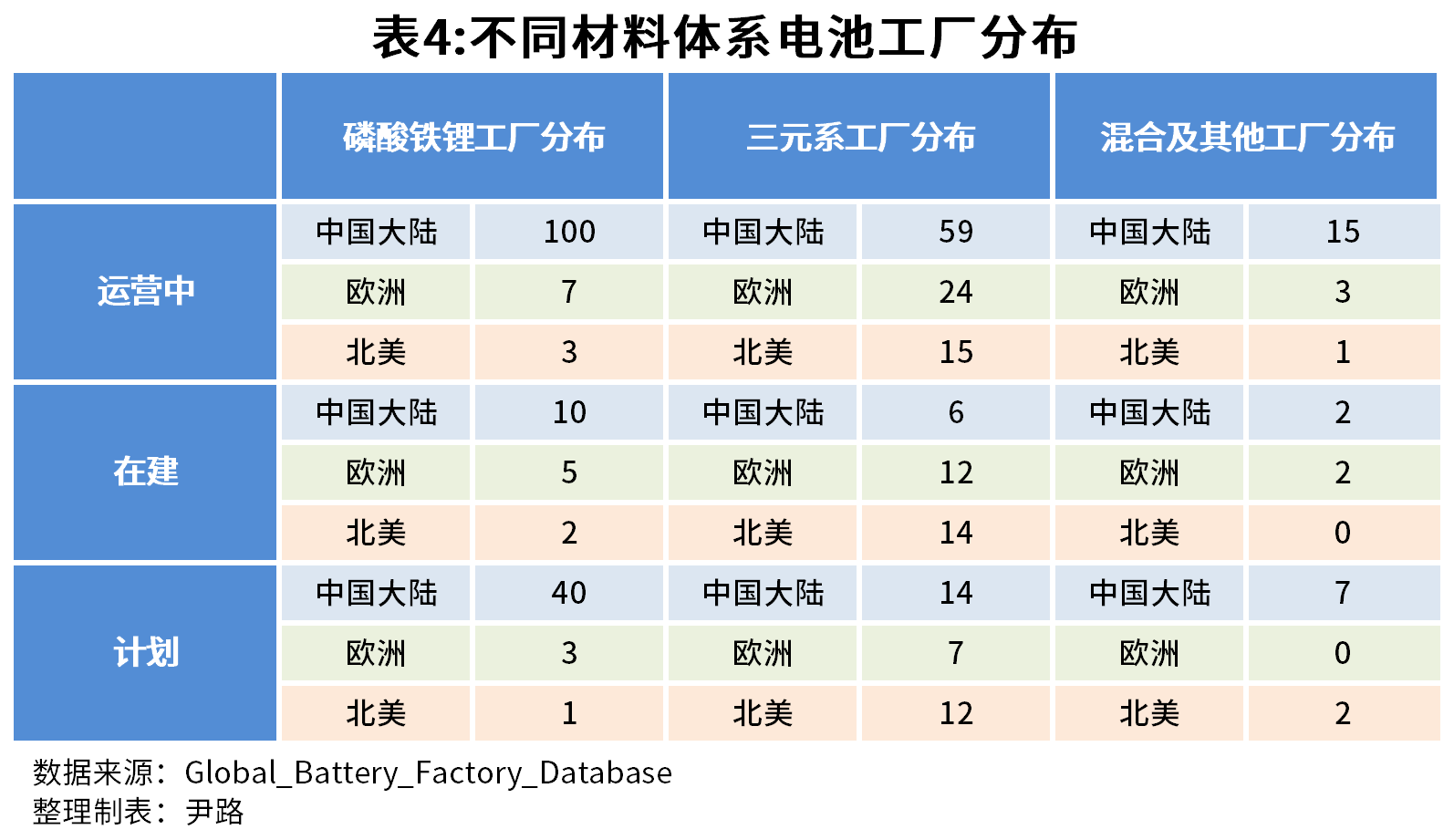

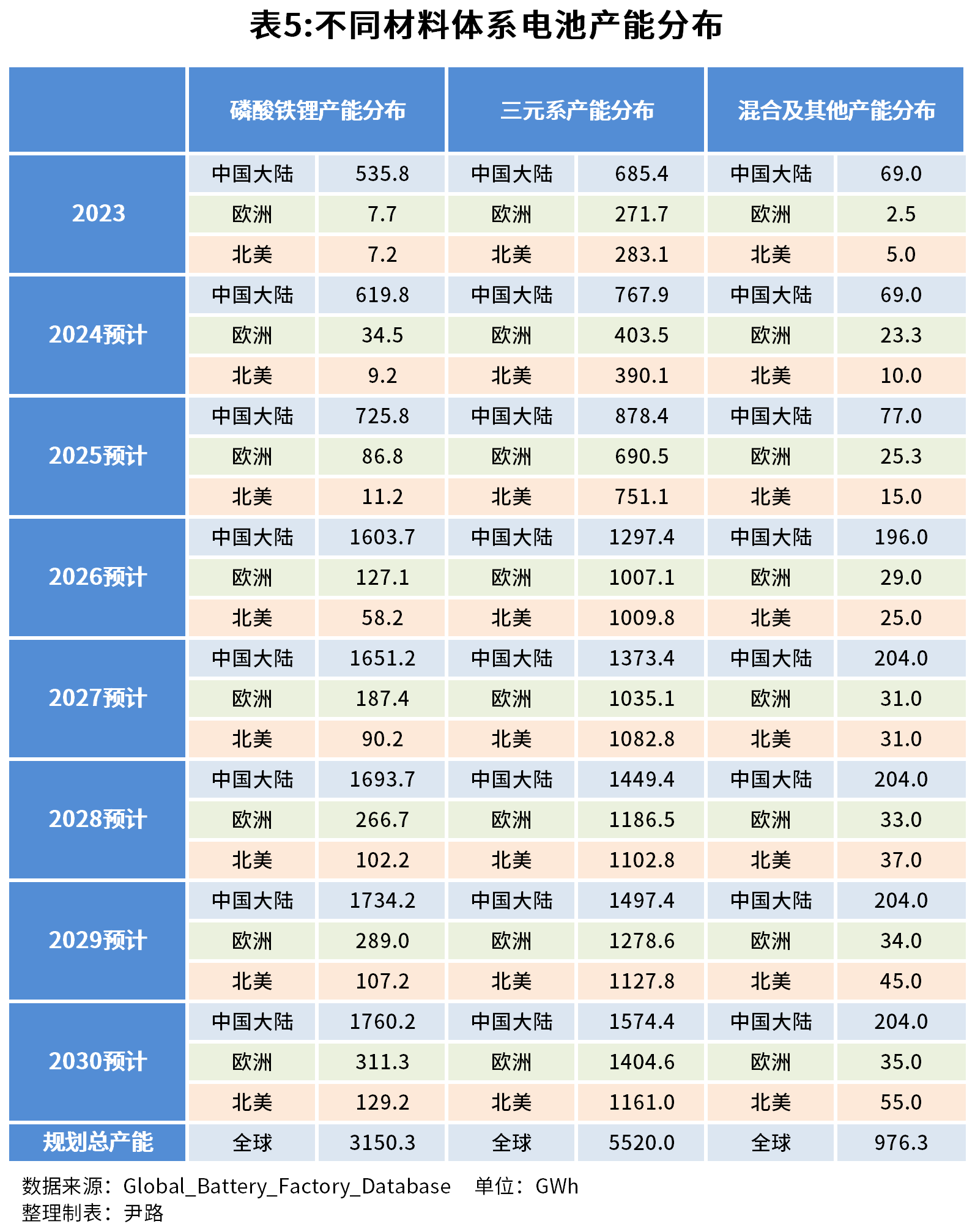

从表4表5所列数据中,我们可以发现,中国占据着铁锂电池的绝对优势,不论是欧美还是日韩电池企业,都早早放弃了铁锂技术路线,以至于现在就算想建厂也有心无力,想建铁锂产能只能依赖中国企业,比如远景动力西班牙工厂、国轩高科德国工厂、宁德时代匈牙利工厂、福特-宁德美国工厂等,都是中国企业在欧美建设的铁锂电池工厂。

而表中欧美地区2025年之后计划投产的三元系电池产能大概率会停留在纸面上,很难真正投产,另外2025年之前三元系产能中,只要生产设备尚未安装,就存在改为铁锂产能的空间,当然前提是该项目有中国电池企业参与。