2024年8月21日,香港交易所(0388.HK,下称“港交所”)发布中报:上半年,收入及其他收益为106.21亿港元,同比增0.4%,与上年同期基本持平;股东应占溢利为61.25亿港元,较2023年上半年下跌3%;中期股息每股4.36港元,以现金派付。

盈利下降和投资收益略低于预期,导致港交所股价午后开盘一度跌2.59%,收跌1.47%。

不过,随着市场回升及交投活跃,今年二季度,港交所收入及其他收益、股东应占溢利均创历年二季度的新高。此外,互联互通方面稳步提升,2024年上半年,北向沪股通及深股通平均每日成交金额达1302亿元,南向港股通达375亿港元,较2023年上半年分别上升19%及11%。

在波动的市场中,关于港交所未来的走势,机构观点也产生了分歧,一部分认为,香港资本市场正迎来重要的红利期,利好港交所股价;也有观点认为,今年7月港股日均成交金额下滑至986亿港元,8月以来的成交额也不乐观,这将对港交所的核心收入增长带来压力。

港交所行政总裁(CEO)陈翊庭表示,“展望未来,尽管宏观经济前景仍然充满不确定性,港交所仍然对今年下半年保持审慎乐观的态度。港交所将与时俱进,不断优化市场基础设施,丰富产品、扩大国际合作伙伴关系、持续提升香港市场的活力、韧性和竞争力。”

这是自今年3月上任港交所CEO后,陈翊庭首次出席港交所半年业绩发布会。她透露,本周六(8月24日)港交所将进行恶劣天气下交易的市场演练,8月底需要参与者提交准备完成报告,有信心在9月23日推行恶劣天气下的香港市场交易。此外,2024年6月港交所迎来首家根据18C规则的上市公司,8月迎来第二家特专科技公司上市,港交所将对18C章程上市规则不断检讨,照顾投资者和企业需要,且始终对科创行业上市充满信心。

收入微增净利下滑

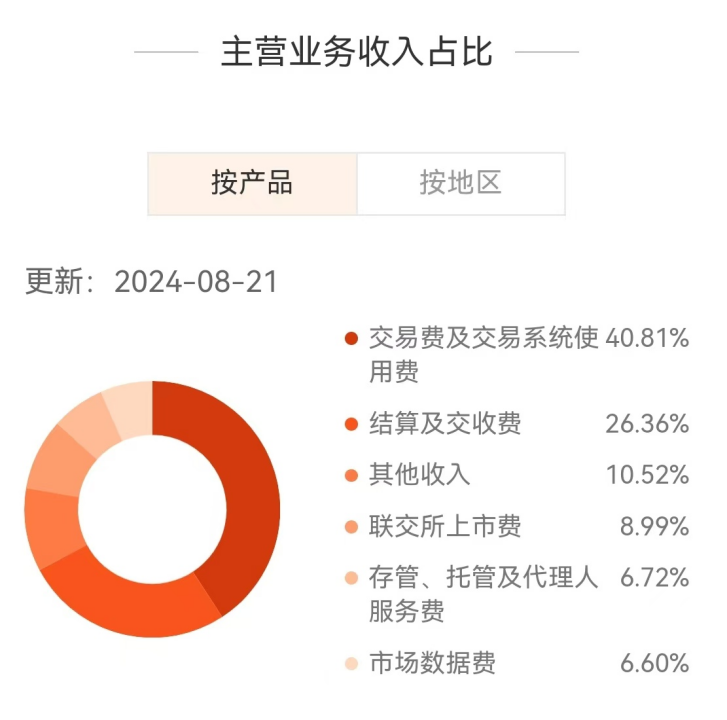

港交所收入来源主要包括:交易费及交易系统使用费、结算及交收费、联交所上市费用、存管托管及代理人服务费、市场数据费和投资收益等。

从上半年收入结构来看,交易费及交易系统使用费仍是港交所收入的重要组成部分,占比达40.81%。2024年上半年,现货部门交易费收入14.24亿港元,同比下降6.6%;股本证券产品平均每日成交金额(包括南向双边交易额)1003亿港元,同比下降2.5%。

(港交所主营业务收入构成 数据来源:东方财富)

随着港股市场活跃度显著提升,2024年二季度,香港联交所股本证券产品平均

每日成交金额同比上升23%至1118亿港元。

互联互通成交额稳健增长,上半年北向交易日均成交额达1302亿元,同比增长19.1%,但由于A股交易费自2023年8月28日调低30%,叠加人民币贬值的双重影响,北向交易费用有所下降。南向交易活跃度边际回暖,南向交易日均成交额375亿港元,同比增长10.9%。

上市费用方面,今年上半年,新股市场仍然表现低迷,主板新上市公司有29家,同比减少4家,IPO(首次公开募股)募资金额为134亿港元,同比减少25.1%,香港联交所上市费用上半年收入4.31亿港元,同比降3.8%。

值得注意的是,进入二季度,新股市场已呈现复苏迹象。陈翊庭表示,二季度港交所IPO募资金额环比大幅增加79.2%至86亿港元,截至2024年6月30日正在处理的新股上市申请共有107宗。于2024年前六个月共收到81宗新股上市申请,较2023年下半年增加69%。

市场波动下,股本证券及金融衍生品收入创新高,衍生产品合约平均每日成交张数同比增加12%至153.3万张,创半年度新高。不过,由于衍生权证及牛熊证上市数量同比下滑,导致联交所上市费同比下降12.8%。

一位金融行业分析师表示:“收入结构方面,2024年上半年,联交所上市费、投资收益净额占比有所下降;港交所保证金与结算所资金规模下滑拖累投资收益,高息环境下,保证金及结算所基金投资收益率仍处于高位,年化投资收益率为1.64%,但保证金及结算所基金规模同比下滑15.9%至1978亿港元,主要因为日元抵押品占比有所上升。”

从近年营收、净利润对比来看,据万得(Wind)数据,2020年上半年-2024年上半年,港交所总营收分别为87.5亿港元、107.7亿港元、87.9亿港元、104.8亿港元、105.55亿港元;净利润分别为52.3亿港元、66.1亿港元、48.3亿港元、63.1亿港元、61.2亿港元。港交所的营收在2021年上半年达到100亿港元峰值之后,业绩有所波动。2024年上半年,其净利润同比微降,但营收连续两年上升。

(港交所最近五年中报业绩对比 单位:亿元 数据来源:万得)

多举措提升竞争力

2024年上半年,港交所推出了多项措施进一步提升市场竞争力,包括推出“互换通”最新优化措施、准备2024年9月23日起实施恶劣天气下正常交易的安排等。

对标海外交易所,华创证券认为,港交所净资产收益率领先行业,市值位于亚洲交易所榜首,主要原因在于港交所垄断地位支撑较强的议价能力,而美国交易所与其他另类交易机构竞争激烈。此外,港交所投资收益占比高,盈利更受资产端驱动,“保证金+结算所基金”提升杠杆水平,一定程度上对冲了无风险利率对于公司盈利能力的影响。

不过,对比已经上市的世界主要交易所,港交所在股价走势和市值上仍显不足。Coinbase(加密货币交易所)、纳斯达克交易所和芝加哥期货交易所的年涨幅分别为13.41%、21.49%和0.19%,市值为490.12亿美元、403.68亿美元、751.52亿美元,市盈率为35.1倍、40.75倍、23.01倍(截至8月20日),而截至8月21日,港交所今年已累跌13.44%,市值2898.28亿港元(约371.6亿美元),市盈率25.37倍。

正值互联互通开展十周年之际,东吴证券认为,香港资本市场当前正迎来重要的政策红利期,而香港交易所作为平台提供者,也已经具备了开启新征程的外部条件。香港证监会主席雷添良在两会提案中建议,降低港股通投资者准入门槛及股息红利税收水平。若提案正式落地,有望提升内地投资者投资港股,尤其高股息资产的意愿,带动香港市场成交量逐步提升。香港交易所作为全球资本交汇枢纽,基于“稀缺赛道+轻资产”的运营模式,充分享受境内资本市场开放深化的政策红利,展业条件得天独厚,叠加与新兴资本市场互联互通机制不断完善,中长期成长空间依旧可观。

摩根士丹利则降低了港交所的目标价,并在研报中表示,港交所二季度收入及净利润略逊于预期,收入按年增长8%,主要是由日均成交量反弹所推动。不过对日均成交量反弹的势头能否延续下去,摩根士丹利提出质疑,港交所数据显示,7月及8月至今的日均成交量已跌至1000亿港元以下,这将对港交所的核心收入增长带来压力;同时在较低利率环境下,今年余下时间里的投资收入贡献也会减弱。

高盛研报提到,港交所管理层强调,二季度成交额按季回升及IPO筹资活动升温,并相信AH股价差2025年或会收窄,互联互通或交易平台相关等措施进展,以上成果均有助提高港交所竞争力。