德国西部的一家钢铁厂。图/法新

目前国内存在将欧盟碳边境调节机制(CBAM,俗称“碳关税”)和“绿色贸易措施”这两个概念混同、以偏概全的问题。这会导致政府和民间过度夸大CBAM的影响,忽视其他对出口冲击更大的绿色贸易措施,例如欧盟的《电池法规》和产品生态设计规则(ESPR)。

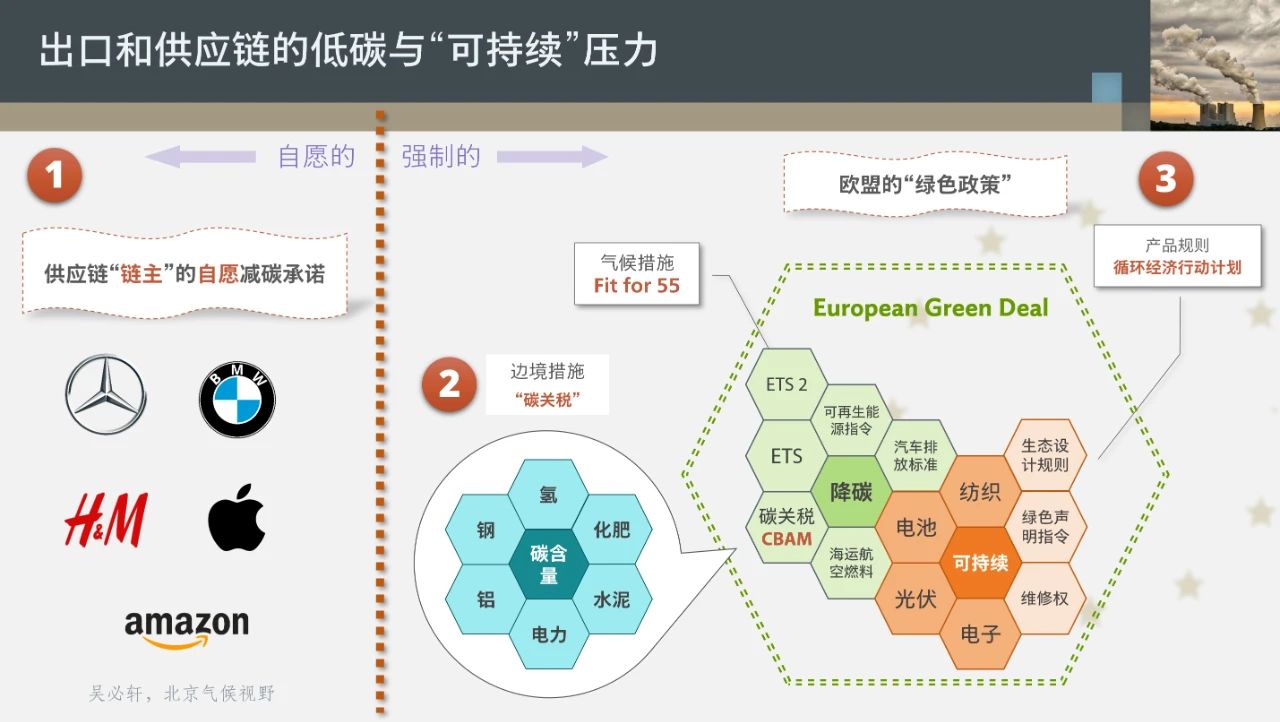

欧盟在过去五年编织了一个复杂的、无所不包的“绿色规则网”。在这个规则网中,有两大块政策措施直接影响国际贸易和全球供应链:一是旨在减少欧盟温室气体排放的气候措施,也就是“Fit for 55”政策包;二是旨在推动欧盟经济向绿色和可持续转型的“循环经济行动计划”(见下图)。

资料来源:吴必轩,北京气候视野

CBAM是欧盟的气候措施——“Fit for 55”政策包的一部分,是欧盟碳市场的衍生政策。这一本质决定了在CBAM的政策出发点中,实现温室气体减排优先于获得产业竞争优势。相比之下,“循环经济行动计划”的主要政策出发点就是提高欧盟经济的绿色竞争力,所以其子规则(如《电池法规》和产品生态设计法规)对中国出口的影响更为直接和迫切。

CBAM并非完全有利于欧盟产业

CBAM是否一定会有保护欧盟产业、提高欧盟经济整体竞争力的实际效果?这个问题没有直截了当的答案。CBAM的作用是给进口产品增加一个额外成本。从2026年起,非欧盟产品进入欧盟市场,要和欧盟产品一样按照欧盟的碳价水平背负“碳成本包袱”。这个包袱以前进口产品是不背的。从这个角度看,CBAM会提升欧盟产品在本土市场的竞争力。但是这个竞争力的提升并非没有代价,代价就是放弃碳市场免费配额。

在CBAM落地前,欧盟的钢、铝等有“碳泄露风险”的高排放行业一直可以拿到大量的碳市场免费配额,也就是不要钱的碳排放指标。2026-2034年期间,欧盟钢、铝、水泥、化肥、氢等五个行业获得的免费配额将逐渐取消。以欧盟钢厂为例,免费配额可大致覆盖它四分之三的碳排放,剩下的四分之一才需要付费(购买配额)。但CBAM会改变这种情况。从2026年开始,CBAM在对进口钢铁征收碳费的同时,也逐渐减少给欧盟钢厂的免费配额,到2034年就彻底不给了。

所以从欧盟钢厂的角度看,CBAM看得见摸得着的效果就是碳排放成本增加——原来碳排放有免费配额“罩着”,现在要去买配额了。这就是为什么欧盟的钢、铝、水泥、化肥等行业组织对CBAM的表态很耐人寻味:免费配额的停发宜缓不宜急,CBAM是从来没试过的新东西,效果到底咋样还不好说。笔者认为,欧盟企业的小算盘算得很清楚——比起对进口产品征收CBAM,真金白银的碳排放补贴(免费配额)来得更实在。

还有再深一层,CBAM给非欧盟产品进入欧盟市场施加了额外成本,是增加了欧盟产品在本土市场的竞争力,但是欧盟产品的出口竞争力会因CBAM而下降。因为免费配额的取消会进一步增加欧盟产品的碳排放成本,而在欧盟以外的市场上,非欧盟产品可以甩开CBAM带来的碳成本包袱与欧盟产品竞争。这就是为什么欧盟产业一直呼吁CBAM的制度设计必须考虑欧盟产品的出口问题。目前的CBAM规则搁置了这个问题,留待2028年再评估。

再看CBAM对欧盟经济整体竞争力的影响。假设CBAM能起到保护欧盟产业的效果,那么受保护的产业体量也是有限的(欧盟共有25家钢厂,铝产能呈萎缩趋势并严重受制于能源价格)。而另一方面,钢铝是汽车等诸多下游产业的“工业粮食”。CBAM落地后,进口钢铝将和欧盟本土生产的钢铝负担相同的碳排放成本,这意味着欧盟的所有下游工业部门将无法获得低碳排放成本的钢铝原料。总体来看,即使假设CBAM会在一定程度上保护欧盟的钢铝等少数几个高排放行业,也会削弱,而非增强欧盟制造业的整体竞争力。

CBAM一定会削弱中国产品的出口竞争力吗?

另一个误区是认为CBAM必定会削弱中国产品的出口竞争力。

国内对CBAM的影响分析几乎无一例外地只盯着中国产品的出口成本增加。这种思维的局限性在于忽视了国际贸易中产品竞争力的横向比较。CBAM并非只增加中国产品的出口成本。如果CBAM开征之后,中国输欧钢铁产品的成本增加50欧元/吨,而印度和俄罗斯产品增加100欧元/吨,那么在其他条件不变的情况下,中国产品在欧盟市场上必然会取代一部分印、俄产品的市场份额。所以,CBAM对贸易的影响可以概括为:奖励绿色产能,重分欧盟市场份额。

如前所述,CBAM的作用是一视同仁地给所有非欧盟产品都增加一个额外的成本——碳排放费用,所以按理来说CBAM的实施有利于欧盟本土产品扩大市场份额。但是由于产能和综合成本等多方面的掣肘,欧盟本土产品不可能把市场全部“吃掉”,仍然会有相当一部分市场要靠进口来填补。在这一部分市场,非欧盟厂商的座次会重排,有些会因为CBAM带来的额外负担而丢失份额,丢失的份额将转移给那些能够以较低成本提供低碳强度产品的厂商(见下图)。

非欧盟厂商——中国的A和B、印度的C、俄罗斯的D同时向欧盟出口,适用相同的CBAM规则。A的产品单位排放强度最低,承担最低的CBAM额外成本。在其他条件相同的情况下,A产品具有竞争优势,会取代B、C、D的部分市场份额。资料来源:吴必轩,北京气候视野

笔者认为部分中国的先进钢铁企业有潜力在CBAM实施后增加欧盟市场的占有率。阅读国外关于钢铁行业脱碳的各种报告会发现,虽然国外的近零碳钢铁“明星”项目出镜率很高,但最远也只走到示范(pilot)阶段。倒是中国河钢和宝武的氢基竖炉已率先投入商业化运营。这并不是说中国在钢铁脱碳方面已经遥遥领先了,只说明中国企业一旦认准脱碳目标,在落地方面未必落后。CBAM将在客观上奖励具有成本竞争力的低碳钢铁产品,笔者相信中国钢铁行业对此已经有一定认识。

在企业应对CBAM方面,在笔者所接触的有限范围内,并未有钢铁冶炼企业(区别于紧固件等下游钢铁加工企业)反映在数据填报方面遇到实质性困难。在实操层面一个值得关注的问题是,如何保证下游钢铝加工企业能够从上游钢铝冶炼企业获得钢铝原料的实际排放强度信息。这对下游企业满足CBAM填报要求至关重要。从2024年10月起,由于CBAM规则开始限制使用碳排放强度默认值,这个问题就变得无法回避了。建议有关部门考虑建立协调机制,既考虑下游加工企业必须知悉其钢铝原料的实际碳排放信息,也要考虑上游钢铝冶炼企业关于提供数据的合理顾虑。

国内企业需要与境外对话沟通的渠道

根据笔者的接触,国内企业在应对CBAM和《电池法案》等“绿色贸易措施”时普遍存在的困惑是,不知归哪个政府部门负责,不知应向哪个部门咨询和求助。笔者认为,“绿色贸易措施”归根结底还是贸易问题,是以气候和环境为理由而采取的贸易措施,它直接作用于出口和贸易,所以应属贸易主管部门的职责范围。CBAM和《电池法案》等规则的出现向全世界传递了一个明确无误的信息,气候和环境问题与贸易正在变得越来越密不可分。所以国内有关部门在制定气候和环境相关政策时也必须考虑对出口和贸易的影响。碳市场、碳足迹、绿电绿证等相关政策都会直接影响到中国的出口竞争力。

龙头的动力电池企业对电力碳足迹问题尤为关注。但是电力碳足迹不是某一个企业的问题,也不仅仅是电池行业的问题,它关系到所有中国产品的出口竞争力,关系到中国经济的整体竞争力。因为没有任何产品的生产能离开电,电力碳足迹因子的缺失会影响几乎所有中国产品的碳足迹计算。“电——碳”问题对出口和贸易的竞争力影响很大。

国内企业一方面不清楚向国内哪个政府部门求助,另一方面也缺乏有效的和国外规则制定者对话沟通的渠道。笔者接触的一些行业龙头企业希望和欧委会相关部门在技术层面进行沟通,但缺乏通畅的、名正言顺的渠道。建议有关部门考虑建立绿色贸易规则工作组,吸纳对欧盟等外部规则有真正深刻理解的专家和产业代表,建立与欧委会相关职能部门的对话渠道,目的在于解决实际遇到的技术性障碍,使对方的技术官员更多了解中国的实际情况,争取有利于中国产业的合理的规则调整。特别重要的是,这个沟通机制的中方参与者应对国外规则和政策逻辑有深入的理解,才能实现有效沟通。

(作者为气候视野咨询有限公司创始人;编辑:马克)