电商年中大促圆满落幕,浙江一家主营灭火器安防产品的小微企业积累了200万元的流动资金,计划用于于一个月后“双11”大促前备货。但是如何高效利用这笔资金,确保其在多个电商平台店铺间灵活流转并实现增值,成为这家小微企业面临的难题。

不过,这一难题随着“布谷鸟”的到来而得以破解。9月6日,在2024外滩大会上,网商银行发布“布谷鸟”系统,该系统通过AI大模型,对千行百业的小微进行资金流预测,从而为银行理财公司提供申赎情况预测,与其联合定制贴合小微经营周期的银行理财产品。

网商银行行长在外滩大会上发布“布谷鸟”系统

布谷鸟系统的推出,源于小微经营者的需求。

网商银行行长冯亮表示,过去十年,普惠金融的重点在于解决小微的信贷问题,但小微经营者的收款、支付、理财等资金管理服务存在大量痛点,且缺少专门的服务机构。“布谷鸟”系统的亮相填补了这一空白,让小微经营者也能获得如同大企业般的资金管理服务。这不仅是未来十年普惠金融的新方向,也是网商银行的初衷和目标。

破解小微企业资金管理难题

随着电商行业的快速发展,如浙江中加沃安科技公司等小微电商企业,在淘宝、天猫、抖音、拼多多等多个平台同步经营已成为行业新常态。据网商银行调研显示,超七成商家选择跨平台布局,拥有两个或更多店铺,其中超五成商家更是运营3个以上的线上店铺。然而,这一多元化经营策略虽拓宽了市场渠道,却也带来了资金管理上的新挑战——“管钱难”成为制约电商经营者进一步发展的痛点。

小微电商面临的资金问题尤为突出:据网商银行调研数据显示,近四成商家每月需处理上万笔小额交易,平均每笔金额不足10元,这种高度碎片化的收款模式不仅增加了财务管理的复杂性,还使得资金难以有效整合用于理财增值。加之小微资金的天然高流动性和显著的淡旺季周期特性,市场上缺乏能够灵活匹配其生意周期的资金增值产品,进一步加剧了小微经营者的资金困扰。

冯亮坦言,小微经营者的流动资金理财长期处于“没人管”和“很难管”的状态,成为金融服务的“空白地带”。一方面,过去10年,普惠金融往往等同于普惠信贷,而小微流动资金理财缺乏专门的服务机构。另一方面,小微商家的经营周期复杂,资金波动大、流动性高,陷入了大企业资管服务“用不起”,面向个人的理财产品“不好用”的两难境地。

在2024外滩大会上,网商银行推出的“布谷鸟”系统,作为继“大山雀”、“大雁”、“百灵”之后的第四只“科技之鸟”,正力图破解这一难题。据悉,

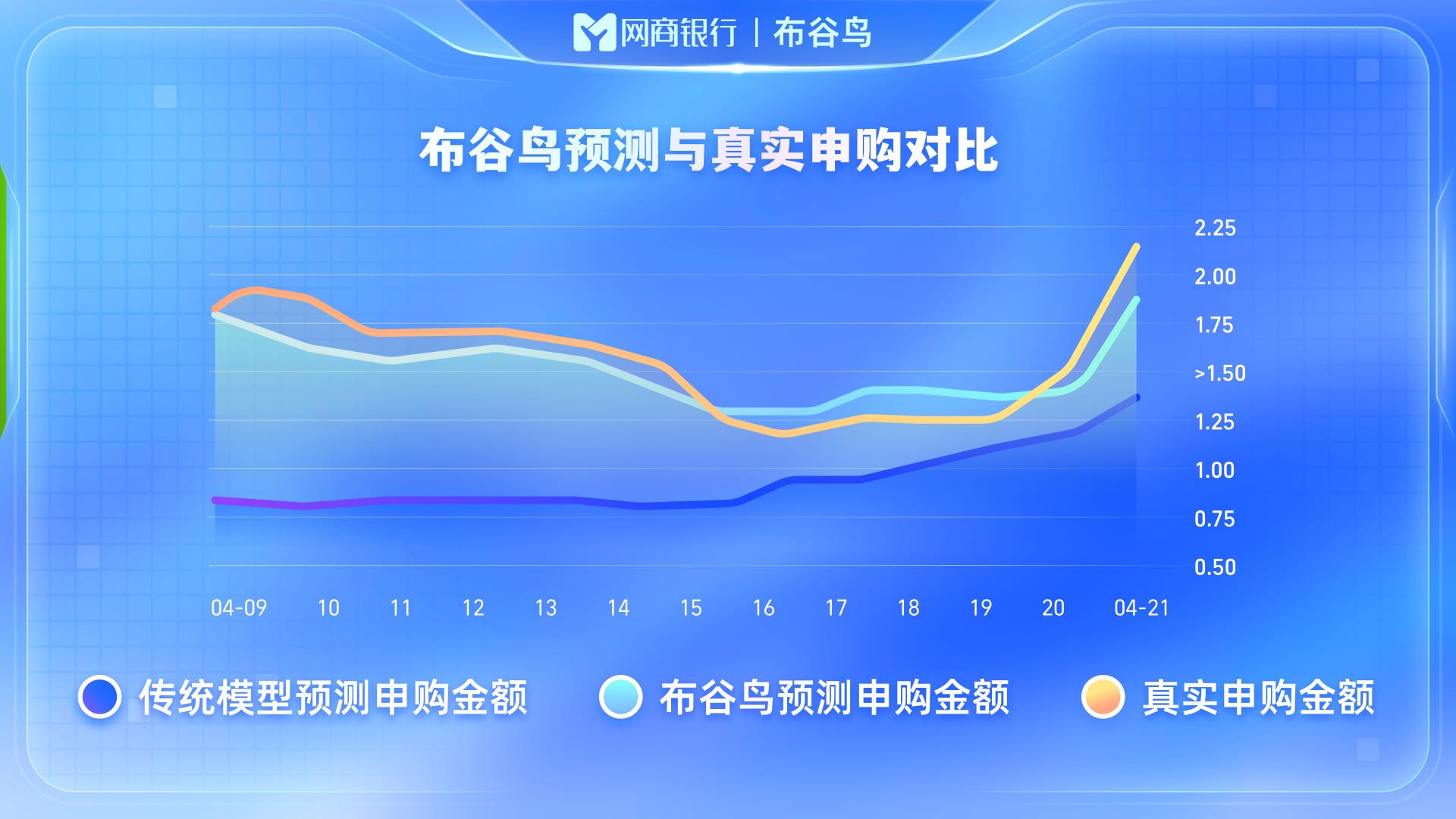

“布谷鸟”率先通过时序编码器构建小微资金流预测大模型,形成对电商、码商、经销商、农户等不同群体的资金流预测,准确率超过95%。同时,基于小微资金流预测构建产品量价模型,预测理财产品未来的申购和赎回金额。依据预测结果,银行理财子公司可提升10%的资金利用效率,从而提升产品收益体验。

布谷鸟大模型预测与真实申购对比

冯亮表示,小微流动资金理财中非常难啃的“骨头”,是让理财产品贴合小微的经营周期。在他看来,这就好比在激流险滩里驾驶一艘船,需要船员能够预判航道中风浪的高低和水流的速度。

“以往依赖船员的经验,但现在可以用利用AI技术来实现。”冯亮进一步称,网商银行之所以敢于迈出这一步,得益于两大基础:一是庞大的用户基础,九年来累计服务5300万小微经营者,积累了大量数据和经验;二是科技能力,在信贷领域成功应用大模型等人工智能技术的基础上,进一步拓展至资金流预测与理财服务领域,为小微电商的财务管理带来了革命性的变化。

加快多场景应用落地

大模型在金融领域的应用,尤其是在小微流动资金理财服务方面,虽然提供了24小时不间断的智能分析和决策支持,但是金融行业的特殊性决定了其对安全与风险控制的高标准要求,其在实际应用中的安全性和有效性仍需验证。

“在提供小微流动资金理财服务时,安全、稳定是极为重要的考量因素。”冯亮指出,小微企业的资金需求与经营周期紧密相关,因此,定制化服务成为更优选择。

以电商商家为例,他们通常在7-9月需要贷款来备货,而“双十一”之后则会有大量回款需要资金管理服务。对此,网商银行通过布谷鸟系统推出了余利宝、稳利宝和月利宝理财产品,为小微经营者提供更高效的资金管理解决方案。

余利宝,更像是小微经营者“边收边转的零钱包”,它可以无缝对接支付宝收款,实现资金自动归集,还支持夜间理财,让闲置资金也能具有赚取收益的机会;稳利宝则是为小微经营者的短期闲置资金设计的银行理财“专卖店”,提供多种期限的理财产品,帮助他们更优可能实现资金的保值增值;而月利宝的特色在于支持用户每天买入、固定时间赎回,适合小微经营者每月定期使用的资金需求,提供稳定的资金回流支持。

不仅如此,网商银行将“三宝”产品深度融入小微企业的经营场景之中。商家在淘宝、天猫、支付宝等多平台经营时,只需要一个网商银行账户即可实现便捷收款与理财。

南京瘦瘦供应链管理有限公司,旗下有4个餐饮品牌,主力品牌“失控猫”烧肉饭在全国有600多家店。据该公司资金主管陈臣介绍,门店需要定期打款采购食材,同时在多个平台经营,资金管理压力大。使用网商银行云资金产品后,不仅实现了门店采购营收数据的自动核对与分账管理,还很大地减轻了财务部门的压力。在生意淡季,公司利用稳利宝进行资金管理,成功实现了资金的稳中求进,为旺季的扩张提供了有力的资金支持。

有分析人士指出,“三宝”产品的推出,是金融科技赋能小微经营者的又一力证,更是银行理财行业向智能化、个性化普惠时代迈进的重要标志。

交易银行成新突破口

“布谷鸟”系统上线的背后,与网商银行的战略升级有关。

经历了高速扩张期后,互联网型银行规模增速开始放缓。为了寻求新的增长点,即“第二增长曲线”,各大金融机构将战略目光投向了交易银行业务,特别是财富管理领域,作为突破的关键路径。

目前,网商银行的交易银行业务已初具规模。据网商银行发布2023年报显示,通过与23家银行理财子机构的紧密合作,其小微理财业务迅速崛起。截至去年底,理财代销规模已跻身行业第一梯队。

在业内看来,交易银行业务以其轻资产特性,为银行开辟了利息收入之外的低风险的收益渠道,尤其在净息差收窄的当下,对提升银行ROE(净资产收益率)及股东回报具有重要意义。同时,通过提供一揽子金融服务,银行能够增强客户粘性,提升客户价值,并借助代发等产品进一步拓展客户群体,触及企业生态链中的上下游合作伙伴。

然而,交易银行业务能否真正成为银行新的增长点,关键在于金融机构是否具备有效的风险管理能力和自主创新的信贷产品体系。这要求银行在深化对客户画像理解的基础上,将这一理解转化为财富管理服务的精准匹配,与资管机构建立更深层次的合作关系。

对此,冯亮表示,未来,网商银行将通过产业链与场景的深度融合,让金融服务变得更加精准高效,为小微企业提供更加全面、有力的支持,从而推动整个经济生态的繁荣与发展。