一周要闻(8月30日—9月6日)

浙江常山农商行因向公务员发放经营性贷款等违法违规事实被罚290万,邮储银行北京分行被罚90万元

阳光消费、拉卡拉等57款移动金融App完成实名备案

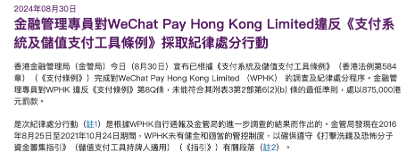

微信香港钱包被罚87.5万港元

光大银行行长郝成任职资格获核准

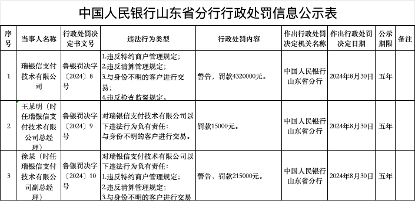

瑞银信支付被罚432万元

淘宝接入微信支付

2024年“金融教育宣传月”活动启动

国家金融监督管理总局:全面推进防非打非工作全链条治理

山东出台地方金融组织消费者权益保护管理办法

行业要闻

浙江常山农商行因向公务员发放经营性贷款等违法违规事实被罚290万,邮储银行北京分行被罚90万元

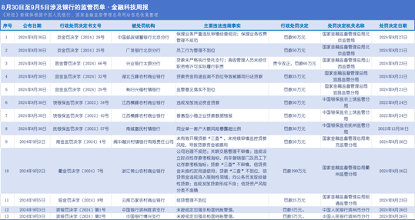

8月30日至9月5日,中国人民银行、国家金融监督管理总局官网披露13张涉及银行的罚单。其中,被罚金额最大的是浙江常山农村商业银行,其因违规设立时点性存款考核指标,向非营销部门及员工下达存款考核指标;贷款“三查”不审慎,信贷资金未按约定用途使用;向公务员发放经营性贷款;违规发放贷款形成不良;信贷资产风险分类不准确等8项违法违规事实被国家金融监督管理总局衢州监管分局罚款290万元。

此外,中国邮政储蓄银行北京分行因“保理业务严重违反审慎经营规则;保理业务收费管理不规范”被国家金融监督管理总局北京监管局罚款90万元。

兴业银行太原分行因“贷款未严格执行受托支付;高级管理人员未经任职资格许可实际履行职责”被国家金融监督管理总局山西监管局责令改正,罚款60万元。这是近三个月内,兴业银行收到的第10张罚单。

阳光消费、拉卡拉等57款移动金融App完成实名备案

8月30日,中国互联网金融协会披露第三十八批移动金融客户端应用软件实名备案名单,其中包括阳光消费、拉卡拉、邮惠万家银行等57款移动金融App。

公司聚焦

微信香港钱包被罚87.5万港元

8月30日,香港金融管理局官网公布的“WeChatPayHongKongLimited(下称“微信香港钱包”)的处罚声明”显示,香港金融管理局已根据《支付系统及储值支付工具条例》完成对微信香港钱包的纪律处分程序,处以87.5万港元罚款。

对此,微信香港钱包相关人士回应称,在8月30日收到了香港金融管理局对2016年8月至2021年10月期间就执法机构关注的个案未触发“增强型尽职调查(EnhancedDueDiligence)”的行政处罚。“我们对此诚恳接受,自2021年,微信香港钱包在香港金融管理部门的指导下,已积极加强相关环节的管控制度,改善后的机制已平稳运作近三年。未来将持续提升相关能力,共同防范风险。”

光大银行行长郝成任职资格获核准

9月3日,国家金融监督管理总局发布批复显示:其核准郝成光大银行董事、行长的任职资格。

瑞银信支付被罚432万元

9月3日,中国人民银行山东省分行公布的行政处罚信息显示,瑞银信支付技术有限公司因“1.违反特约商户管理规定;2.违反清算管理规定;3.与身份不明的客户进行交易;4.违反检查监督规定”被中国人民银行山东省分行警告,罚款432万元。

淘宝接入微信支付

9月5日,淘宝发布关于新增微信支付能力的公告:为提升消费者的购物体验,淘宝网计划新增微信支付能力,并于本公告公示七天后逐步向所有淘宝网卖家开放。基于上述服务的增加,淘宝网相应升级平台规则,主要变化为:支付服务商相关的名称、账户、余额、交易额等表述统一规范为“支付机构”“支付账户”“支付账户余额”“订单交易额”。本次调整于2024年9月5日公示通知,将于2024年9月12日生效。

对此,微信支付方面表示目前与淘宝平台商户的功能适配正在开通中。

监管动态

2024年“金融教育宣传月”活动启动

9月1日,国家金融监督管理总局、中国人民银行、中国证监会联合启动2024年“金融教育宣传月”活动。

国家金融监督管理总局副局长周亮表示,金融监管总局强化预防性保护,加强消保工作顶层设计,加快完善产品适当性管理体系,健全信息披露制度,一体推进销售行为、金融服务管理等机制建设。强化过程性保护,分级分类处理消费者投诉,加大检查、调查、监测预警工作力度,加强金融产品源头治理和溯源整改,及时消除侵害金融消费者权益的苗头隐患。

国家金融监督管理总局:全面推进防非打非工作全链条治理

据国家金融监管总局消息,防范和打击非法金融活动部际联席会议第一次全体(扩大)会议9月3日在京召开。

会议要求,要综合施策、标本兼治,全面推进防非打非工作全链条治理。要前移风险防范关口,严把市场准入,及时阻断非法金融活动传播路径,加强宣传教育。要全面加强风险监测,建立健全监测预警体系,协同开展预警研判,强化金融机构前哨作用。要保持高压严打态势,及时开展认定处置,强化重点案件攻坚,深入推进打击非法集资专项行动。

山东出台地方金融组织消费者权益保护管理办法

9月2日,山东省地方金融管理局官网显示,其于8月27日印发《山东省地方金融组织消费者权益保护管理办法》(下称《办法》)。《办法》明确地方金融组织经营规则、宣传方式、信息披露、债务催收、消费者信息保护、金融知识普及和消费者教育等方面内容。

同时在第三章争议的解决中,《办法》还明确投诉处理机制建设、矛盾纠纷化解途径、投诉渠道、办理流程、办理时限等内容。