存量个人住房贷款利率将可实现动态调整。

10月31日早间,六大行发布公告称,对存量个人住房贷款利率定价机制进行优化调整。主要涉及两大变化:

一是房贷利率在LPR(贷款市场报价利率)基础上的加点值调整。11月1日起,若存量房贷LPR加点值高于全国新发放房贷利率平均加点值30BP(基点)的,房贷借款人可申请下调LPR加点值。

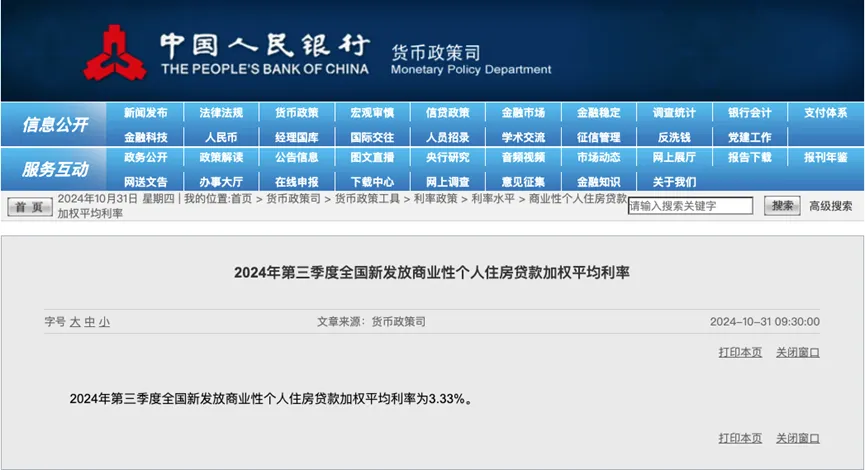

根据中国人民银行(下称“央行”)官网数据,2024年三季度全国新发放房贷加权平均利率为3.33%,同期5年期及以上LPR为3.85%。则三季度全国新发放房贷利率平均加点值为-52BP。

也就是说,当前存量房贷利率高于LPR-22BP的可申请下调至LPR-22BP,但当地房贷利率下限高于LPR-22BP的除外。

“考虑到10月25日绝大多数借款人的加点幅度已经批量调整至-30BP,预计2024年四季度绝大多数借款人无需调整加点幅度。”中国银行研究院研究员叶银丹表示。

二是LPR重定价周期的优化。目前,房贷利率中的LPR每年重定价一次。11月1日起,房贷借款人可向银行申请将LPR重定价周期调整为3个月、6个月或12个月。

值得注意的是,多家银行公告,同一笔房贷存续期内,客户仅可申请调整一次LPR重定价周期。对此,分析人士提醒,房贷周期普遍较长,贷款存续期内LPR可能经历几轮升降,重定价周期并非越短越好。

“鉴于接下来利率还有下行趋势,”东方金诚首席宏观分析师王青建议,“存续期较短的房贷,选择较短周期更为有利,这样就能更早更多享受到利率下调带来的优惠。”

LPR加点高于-22BP可申请下调

根据各银行公告,11月1日起,房贷LPR加点值高于全国新发放房贷利率平均加点值加30BP的,可向银行申请调整加点值。重新约定的加点值不低于上季度全国新发放房贷利率平均加点值加30BP,且不低于重新约定时所在城市房贷利率加点下限(如有)。

全国新发放房贷利率平均加点值=央行最新公布的全国新发放房贷平均利率-该利率对应季度内各月公布的5年期以上LPR的算术平均值。目前,央行官网“利率政策”栏目已更新,每年1月、4月、7月、10月末将公布上一季度全国新发放房贷利率水平。

根据央行公布数据计算,2024年三季度全国新发放房贷利率平均加点值为-52BP(3.33%-3.85%)。因此,存量房贷利率加点幅度高于-22BP的,可申请将加点幅度调整至-22BP。

考虑到10月25日绝大多数借款人的加点幅度已经批量调整至-30BP,预计2024年四季度绝大多数借款人无需调整加点幅度。

值得注意的是,北京、上海、深圳等地仍存在房贷利率下限。以北京为例,该城市五环内二套房贷利率下限为LPR-5BP,因此对应存量房贷利率最低可调整至LPR-5BP。

对于固定和基准利率存量房贷,以及相关城市政策调整后符合“二套转首套”房贷条件的房贷,借款人可向贷款银行申请调整为浮动利率或认定为首套房贷,然后再根据最新规则申请调整。

此番存量房贷利率定价机制调整的背景是,当前情况下,原有定价机制容易造成新老房贷利差扩大。

全国绝大部分房贷利率由两部分构成:LPR(通常是5年期及以上LPR)和一定幅度的加(减)点。此前,在LPR基础上的加点部分在合同期限内固定不变,但房贷合同期限普遍较长,固定的加点幅度无法反映借款人信用、市场供需等因素变化,一旦市场形势发生转变,容易造成新老房贷利差扩大。

由此,中国人民银行公告〔2024〕第11号提出,存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借款人可与银行自主协商、动态调整存量房贷利率。

“偏离幅度的设定是调整规则的关键内容。”接近央行人士表示,“偏离幅度如果设定过大,借款人心理有落差,可能增加提前还贷,不利于建立存量房贷利率渐进有序调整的长效机制。偏离幅度如果设定过小,可能造成频繁重置合同,超出银行业务承受能力,借款人也难以及时享受到优惠。”

《财经》从商业银行获悉,为兼顾合理让利与可持续性经营,商业银行经过测算,将该偏离幅度约定为30BP。

LPR重定价周期可短至3个月

第二项调整是LPR重定价周期。

此前,房贷合同约定的LPR重定价周期通常为一年,即在每年约定的重定价日,银行将合同执行的LPR调整为最新价格,此后一年内,LPR水平固定不变。

以重定价日为1月1日的房贷为例,当前最新5年期及以上LPR已降至3.6%,但这类房贷执行的5年期及以上LPR水平仍是4.2%,需等到2025年1月1日才能享受最新的LPR水平。

中国人民银行公告〔2024〕第11号取消对个人住房贷款重定价周期最短为一年的行政性限制。11月1日以后,新发放房贷借款人可自主选择重定价周期,存量房贷借款人也可与银行协商,重新约定重定价周期。

根据相关公告,目前大部分银行可供选择的重定价周期分别是:3个月、6个月和12个月,对应每年LPR重定价次数分别是四次、两次和一次。同时,大部分银行规定,在房贷存续期内,借款人只能申请调整一次重定价周期。

“如果缩短重定价周期,在利率下行周期,可以更早享受LPR下调带来的利息支出减少;在利率上行周期,则将更早承担LPR上调增加的利息支出。”叶银丹提醒道。

“若居民房贷期限较长,重定价周期长短对借款人的影响是中性的,可暂不申请缩短重定价周期。若居民所剩的房贷年限较短,综合判断之下,更多还款时间内经济和利率将继续处于下行通道,则可考虑缩短重定价周期。”叶银丹预计,中短期内,经济仍将面临下行压力,LPR将继续处于下行通道当中。

对于接下来的房贷利率走势,王青认为,10月5年期以上LPR报价大幅下调25BP,预计11月新发放居民房贷利率会跟进大幅下调。考虑稳楼市政策正在全面加码,预计新发放居民房贷利率下调幅度平均会超过25BP。

“再往后看,综合考虑楼市走向,特别是当前计入物价因素后的实际居民房贷利率还处在偏高水平,我们判断2025年新发放房贷利率还有一定下调空间。”王青表示。

商业银行提前还贷减少

近日,新一轮存量房贷利率批量调整已基本完成。

10月25日,全国性银行对符合条件的存量房贷利率进行了批量调整,多位借款人对《财经》表示接到银行通知,房贷利率已调整成功,部分借款人调降幅度达130BP。

据央行初步统计,截至10月28日,21家全国性银行已完成批量调整,共计5366.7万笔、25.2万亿元存量房贷利率完成下调,各地方法人银行也即将在10月31日完成批量调整。

对于存量房贷利率批量下调的影响。前述接近央行人士表示,近期政策利率、存款利率均有所下调,叠加存量房贷利率下调收窄新老房贷利差,提前还贷现象明显减少,预计对商业银行净息差的影响基本中性。

对此,叶银丹表示,考虑“以量补价”等情况,存量房贷利率下调对银行利润的影响总体可控。

一方面,下调存量房贷利率对银行造成直接利润损失。根据定量测算,在其他条件(如提前还贷比例)不变的情况下,按企业所得税税率25%计算,35家上市银行房贷利率平均下调50个BP存量房贷利率所损失的利润约占其2024年预期利润总额的4.12%左右,可见该政策将对银行利润造成冲击。

另一方面,存量房贷利率下调将有效缓解提前还贷现象,对冲利润下滑压力。“本轮存量房贷利率下调平均幅度为50BP左右,虽然降幅小于2023年8月时期(平均73BP),但覆盖范围更大,提前还贷金额环比降幅也有望超过10%。”叶银丹表示。

近日,工行、建行等国有大行陆续召开2024年三季度业绩说明会,会议现场,相关负责人亦对此有所回应。

工行相关负责人表示,存量按揭利率下降虽然会减少银行的贷款的收入,但也有利于减少客户提前还款的情况,稳定银行社会资产规模,提升居民端消费积极性。据其介绍,近段时间工行房贷提前还款量已经有所下降。

建行相关负责人表示,9月24日至9月30日,建行个人住房贷款提前还款规模较8月同期环比下降19%;10月1日至10月27日个人住房贷款提前还款规模较9月同期减少3%。

多位分析人士对《财经》表示,随着存量房贷利率动态调整机制的建立,预计这将是存量房贷利率最后一次批量调整。

“本轮批量调整后,存量房贷利率降至3.3%,如果存量房贷与新发放房贷差异大于30BP,将推动新一轮存量房贷利率下调。”前述接近央行人士称,“因此,预计银行会较少发放利率低于3%的房贷,新发放房贷与存量房贷的利差也将保持总体稳定。”