中国汽车出口从2021年开始快速增长,根据中国汽车工业协会统计,中国汽车2020年出口100万辆,2021年202万辆,2022年311万辆,超过德国,跃居世界第二,2023年491万辆,超过日本,跃居世界第一。2024年1月—11月出口535万辆,预计2024全年汽车出口有望接近600万辆,此前只有日本在20世纪80年代中期实现过汽车年出口量超600万辆。

2021年到2024年,中国汽车出口每年净增100万辆以上,高速发展可以掩盖大多数问题和矛盾。但这种高速发展难以长期持续,从2024年8月出口突破单月50万辆之后,增速逐步放缓,11月单月出口跌回49万辆,环比下滑的同时,同比增幅跌至1.6%。

伴随增速放缓,中国汽车出海积累的问题逐渐暴露。近期市场关注度较高的主要有两类问题,第一是贸易壁垒,如欧盟加征反补贴税,美国加征关税,俄罗斯加征关税等。第二是销售相关,如中国车在泰国销售受阻,降价引发市场争议;巴西港口积压数万辆中国品牌汽车等。

这些问题的背后是中国汽车出海面临的两大难题,这两大难题决定了中国车企不能只依靠产品力和价格优势赢得海外市场。

中国汽车出海的两大难题

第一是当前全球汽车市场已经停止增长,没有增量留给中国车企,只有在残酷的存量竞争中击败对手,才能获得海外市场空间。第二是中国汽车从出口100万辆发展到500万辆,拓展空间主要集中在汽车产业欠发达的市场,想进一步提升海外市场规模,势必要进入汽车产业发达的市场,竞争强度大幅提升。

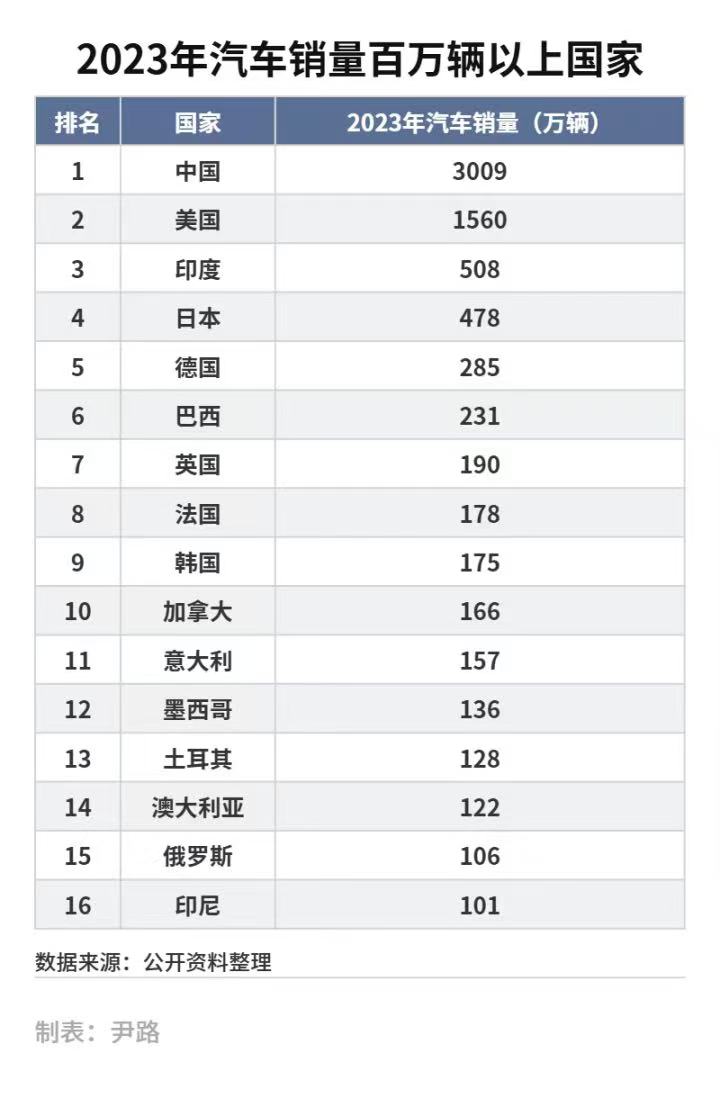

日本车企海外市场快速扩张集中在1980年—2000年,这一时期全球汽车总销量从4000万辆左右增长到6000万辆左右。韩国车企的全球扩张集中在2008年金融风暴之后到2016年期间,这一阶段全球汽车销量从不到7000万辆增长到9000万辆以上,2017年,全球汽车销量达到历史峰值9566万辆。

不论日本还是韩国车企,快速扩张都处于全球汽车市场高速增长阶段。即便在全球销量增速减缓的2000年—2008年期间,因为有中国汽车市场高速增长带来的高利润,海外车企的经营也在持续改善。

中国汽车出海初期的快速增长也得益于全球汽车市场的增量。2020年因为疫情,全球汽车销量跌至不足8000万辆,随后几年供应链恢复,全球销量快速恢复到9000万辆,2023年全球销量9272万辆。

这一轮恢复性增长中,当海外车企交付困难时,中国车企凭借更好的供应链韧性可以稳定交付,这是从2021年开始中国汽车出口快速增长的重要原因。

但全球销量回到9000万辆以上之后,恢复性增长的动力已经消耗殆尽,2024年全球车企的经营状况大都不理想,原因之一就是市场增长已经无以为继,同时成长起来的中国车企加速挤进全球市场,残酷的存量竞争开始了。

除了存量竞争,如何进入汽车产业发达的市场是中国车企的又一大难题。前几年中国汽车出口的增量来源主要是俄罗斯、中东这类本土汽车产业欠发达的市场。以俄罗斯为例,2021年中国对俄罗斯出口汽车12万辆,2024年1月—11月出口106万辆,仅一个市场就贡献了百万辆的增量。

对中国车企来说,本土汽车产业不发达,进入难度较低的市场已经开发殆尽。依然以俄罗斯这个中国汽车当前表现最好的市场为例,2024年1月—11月俄罗斯汽车总销量约145万辆,历史上俄罗斯汽车销量峰值曾经达到322万辆。即便俄罗斯汽车销量回到历史峰值,且中国汽车市占率从当前的近60%增长到70%,最多还有百万辆的增量可挖。

2023年销量超过100万辆的主流汽车市场中,中国车企只在印尼、俄罗斯、巴西打开了一定市场,其他主流汽车市场中国车企的存在感都不强。

容易吃到的蛋糕几乎吃完,中国车企下一步面对的是存量竞争和进入汽车产业发达市场的双重困境,面对这种不利环境,中国车企已经开始思考解决之道。

中国汽车出海的软肋,信任度

目前中国汽车出口的领头羊是奇瑞汽车和上汽集团,两家合计占中国汽车出口量的40%左右。

上汽集团2021年—2023年的出口量分别为70万、100万和121万辆,均名列中国车企第一,但2024年1月—11月,其出口量94万辆,被奇瑞超过。但上汽集团此前的出口集中在欧洲、东南亚这些汽车制造业较发达的市场,未来的发展条件更好。

上汽集团当前的主要矛盾集中在国内市场,因为上汽大众、上汽通用两个合资品牌的销量不振,上汽亟待解决的是如何稳住合资基本盘以及提升自主品牌销量,虽然出口也遇到了不小挑战,但和国内市场相比,并不是当前最紧迫的问题。

奇瑞汽车此前在俄罗斯、南美、中东市场已经深耕多年,在前几年中国汽车出口的快速增长中已经吃到了巨大红利,2021年出口27万辆,2022年45万辆,2023年达到94万辆,2024年1月—11月已达105万辆。

但奇瑞此前的增长集中在汽车制造业欠发达市场,在欧洲、东南亚等汽车制造业较发达的地区缺乏基础,未来面临的存量竞争局面和进入汽车发达市场的挑战更加严峻。

面对严峻挑战,奇瑞提出了“做客”原则。在前不久举行的“黄山松”系列产业创新思想会中国汽车出海专题沙龙中,奇瑞汽车执行副总经理兼国际公司总经理张贵兵表示:“你进入人家的市场,是去做客的,要有客人的态度,要给当地带来价值和贡献,或者说商业机会。”

但中国车企的最终目标始终是扩大市场份额,存量竞争,就意味着抢夺其他车企的蛋糕。不论再怎么强调做客的态度,也无法改变市场竞争不是请客吃饭的本质,新挤上桌的玩家势必会被现有玩家视作抢饭碗的“恶客”,新玩家的体量越大,动作越多,越容易引发警惕和对抗。

以泰国市场为例,中国汽车近几年在泰国市场发展迅速,市占率从2021年的6.7%增长到2024年1月—10月的14%。特别是在2024年12月10日刚刚闭幕的泰国国际车展当中,中国品牌成交26021台,占比48%,日本品牌成交22768台,占比42%,中国品牌首次超过日系品牌。

但同样是2024年,中国车企在泰国市场也发生了诸多问题。比如比亚迪的降价引发了泰国消费者的普遍担忧,担心中国汽车重演20世纪90年代末到21世纪初中国摩托车先畅销后崩盘的历史。

当年中国摩托车先是凭借价格优势占领了东南亚近80%的市场份额,随后激烈的价格战导致中国摩托车厂商降低材料与零件要求,质量严重下滑,寿命短、油耗高、故障频发,售后服务形同虚设,导致中国摩托车品牌还未建立就一夜崩塌。随后日系摩托车开始推出低价车型,并提供多样化的贷款方案,迅速夺回市场,21世纪初中国摩托车在东南亚的市占率跌至不足1%。

2024年12月9日,泰国车展闭幕前一天,东盟新车安全测试(ASEAN NCAP)公布了最新一批碰撞测试结果,哪吒NETA-V车型得到零颗星的最差成绩。比亚迪的降价和哪吒在碰撞测试中的表现进一步加剧东南亚,特别是泰国消费者对中国车的不信任。

信任的建立需要长时间的积累和努力,但信任的破裂可能只需要一个错误。上汽在欧洲市场的发展有赖于MG品牌在欧洲超百年的历史积累,奇瑞在俄罗斯、南美、中东市场的成功同样基于此前超过20年的长期努力。

已经习惯于高速发展的中国车企必须警惕自身对短期速胜的渴望,某些看似快刀斩乱麻的做法可能短期有效,但对于建立长期信任却百害而无一利。

汽车出海如何破局

想要提升信任度,破解存量竞争和进入汽车发达市场两大难题,此前车企已有一些行之有效的办法。

比如收购海外品牌,如吉利收购沃尔沃,然后领克依靠沃尔沃的渠道支持自身在欧洲的发展;与海外车企合资,如零跑和斯特兰蒂斯;资源、技术共享,如吉利和雷诺的合作,雷诺新款大科雷傲基于吉利星越L开发,吉利旗下的极星为了规避美国对中国新能源车的高关税,计划将生产迁往韩国的雷诺工厂。

而当前最新的趋势是海外建厂。张贵兵表示,近两年面对中国汽车的快速发展,海外最大的担心是产业。比如欧洲,有大量产业工人和零部件企业,稳产业是他们的最大关切。以意大利为例,当地特别希望中国车企去当地建厂,但前提是雇佣当地工人,使用当地零部件供应商。

奇瑞和西班牙EBRO旗下品牌EV MOTORS合资建设的工厂,2024年11月底下线了首台量产车型。EBRO品牌是西班牙交通工业的老品牌,1907年创建之初生产拖拉机,1954年开始制造汽车,1987年被日产收购后逐渐淡出市场,2021年最后一家EBRO工厂关闭,是一个在西班牙历史悠久,知名度颇高但已经消亡的品牌。2024年通过与奇瑞的合资,这一西班牙老品牌复活。

复活当地历史悠久的老品牌是奇瑞此次海外建厂与其他中国车企最大的差异,与单纯海外建厂相比,奇瑞的做法更容易赢得当地的积极评价,被认为是“来帮忙”而不是“抢饭碗”。

除了车企自身继续努力融入当地市场,当前对提升中国汽车海外市场信任度更需要补课的是车企之外的因素:汽车金融。

汽车和中国企业此前成功出海的消费品,如家电不同,汽车是大宗耐用消费品,金融渗透率很高,如果缺乏金融支持,中国车企很难在海外市场站稳脚跟。

以泰国市场为例,中国车企为何在泰国要频频降价,以至于引发当地消费者的担忧?争夺市场是原因之一,缺乏金融支持也是关键因素。日本车企拥有完善的汽车金融支持,可以通过超长还款期,零首付、低利率甚至零利率,在不调整或少调整车价的前提下,给消费者提供优惠。比如丰田汽车金融在泰国推出了最长达八年的贷款方案,本田提供零首付,五十铃、日产都推出了零利率和赠油卡的优惠。

中国车企在泰国缺少金融支持,无法像日本车企这样给出丰富的金融优惠方案,只能以降价应对,相当于中国车企只有一只手,而日本车企则有两手两脚。更重要的影响是金融与信任高度相关,消费者很难对一家缺乏金融支持的企业建立高度信任。

但目前如果想仿照日本模式,车企自己建立金融公司,或依靠当地的日资及日资参股、合作金融机构,不论时间还是制度上都不现实。寻求与当地现存金融机构合作是更有效的办法。

比亚迪和桑坦德银行在墨西哥的合作中,桑坦德为比亚迪的墨西哥经销商提供库存融资等金融服务,为墨西哥消费者提供10%低首付,72个月超长还款期以及免贷款手续费等贷款购车优惠。

对当地金融机构而言,中国车企也好,其他车企也好,都是同样的客户,哪个客户能带来更多业务,就能获得更多重视。如果中国车企的发展可以让当地金融机构获益,无疑可以为中国汽车出海找到更多当地支持者。

2025年,已经陷入困境的海外车企必然爆发更强的反击力量,中国汽车出海会遇到更多挑战和困难,放弃速胜论,认真寻找自身短板,补足此前高速发展阶段欠下的每一门课,才是中国车企挺过2025年,迈上更高台阶的正确姿势。

本文作者为《财经》产业研究中心研究员,编辑:韩舒淋