岁末年初,回顾2024年的A股市场,银行股与保险股成为难以忽视的上涨力量。

国有大行股价连创历史新高、保险板块累计上涨超35%……随着诸多利好政策出台,资本市场再现活跃。曾经并不抢眼的银行、保险股也开始成为资金青睐的对象。

Wind(万得)数据显示,从年初算起,截至2024年12月31日收盘,银行板块指数涨幅43.53%,远超沪深300(涨幅14.68%);保险板块全年累计上涨约35.59%,其中,中国人寿(601628.SH)、中国太保(601601.SH)股价创下近十年新高。

政策层面,2024年12月9日,中共中央政治局召开会议,分析研究2025年经济工作,提出实施更加积极的财政政策和适度宽松的货币政策,要稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。

本轮银行、保险股的上涨有何特点?两者上涨逻辑有何不同?后市又将如何发展?

银行保险股辉煌年

临近岁末,银行股的连日上攻令其成为市场焦点。其中,国有大行的表现尤为抢眼。

2024年12月23日至12月25日,工商银行(601398.SH)、农业银行(601288.SH)、中国银行(601988.SH)、建设银行(601939.SH)连续三日在盘中创下历史新高。

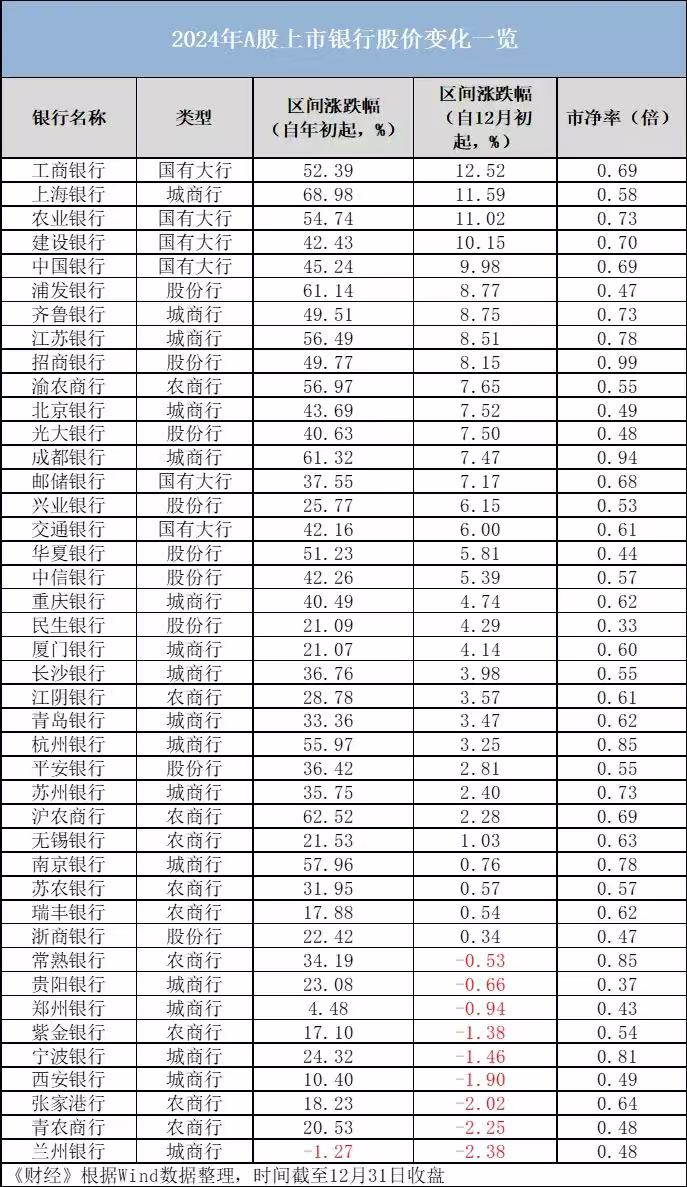

Wind数据显示,2024年12月(截至12月31日收盘),工商银行以12.52%的涨幅位列A股上市银行第一。与此同时,农业银行、建设银行股价当月涨幅均在10%以上。

事实上,国有大行的上涨行情贯穿了2024年。Wind数据显示,截至12月31日,农业银行以54.74%的年内涨幅位居国有大行榜首。此外,工商银行、中国银行、建设银行分别录得约52.39%、45.24%和42.43%的涨幅。

在2024年国有大行股价连创历史新高的带动下,银行股整体取得不俗表现。截至12月31日收盘,银行板块指数12月涨幅为6.82%。自年初起,银行板块指数涨幅为43.53%,远超沪深300(涨幅14.68%),创下近十年来最大涨幅。

(近十年银行指数变化,来源:Wind数据)

与此同时,截至2024年12月31日收盘,在42家A股上市银行中,41家的股价在2024年获得正收益。Wind数据显示,涨幅超过50%的有11家,包括5家城商行、2家股份行、2家农商行以及2家国有行。在此之中,上海银行(601916.SH)年内涨幅最大,达68.98%。

自2020年底进入下跌通道的保险股,亦在经历了三年左右的低谷期后迎来复苏。

从保险股2024年的涨幅来看,截至2024年12月31日收盘,天茂集团(000627.SZ)、新华保险(601336.SH)、中国人保(601319.SH)、中国人寿、中国太保、中国平安(601318.SH)涨幅分别为64.44%、67.12%、62.82%、51.23%、49.74%、39.03%。

叠加本轮上涨,保险股近十年共计出现五次上涨行情,其余四次分别为2014年至2015年、2017年、2019年、2020年,以这个时间段为周期来看最高股价,当前中国人寿、中国太保股价创近十年新高,中国平安、中国人保、新华保险则仍处于补涨阶段。

本轮保险股的上涨逻辑和此前有何不同?中金公司研报分析称,2024年中资寿险股价跟利率走势阶段性脱钩。直观来看,9月前的脱钩来自于利润低基数下带来的利润高增预期,9月后的脱钩来自对于股市贝塔向上产生的利润高增预期,二者均为市场预期的边际变化;更重要的是,无论是9月前还是9月后,A/H中资寿险板块较多个股在绝对价值层面被低估的幅度,可能是对于这期间利率走势产生防御性的基础。

从2024年保险股阶段性表现来看,中金公司分析,分阶段来看,保险板块股价从4月起跑赢市场:首先,4月-9月(4.12-9.23)期间,市场情绪整体较为低迷,虽然利率在此期间持续下行,但中资寿险在此期间股价体现出较为明显的防御属性;9月-10月期间(9.23-10.7),一揽子政策提振市场情绪,中资寿险凭借高杠杆属性和股票投资敞口,净利润预期大幅好转、进攻属性凸显。

上涨逻辑不同

本轮银行股与保险股缘何大涨?背后原因各不相同。

就银行股而言,A股上市银行2024年首度推出的中期分红被视作岁末抢筹行情的“催化剂”。

Wind数据显示,截至2024年12月31日,A股42家上市银行中,已有23家计划中期分红,拟派息金额超2500亿元。其中,包括平安银行(000001.SZ)、民生银行(600016.SH)、中信银行(601998.SH)、沪农商行(601825.SH)等9家银行的中期分红已实施完毕,合计分红金额合计约300亿元。

2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,其中明确,强化上市公司现金分红监管;加大对分红优质公司的激励力度,多措并举推动提高股息率;增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

国有大行一向被视作高分红的代表,2024年中期拟合计分红超2000亿元。政策推动下,部分城、农商行也颇为慷慨,多家分红比例超30%。更有城商行抛出三季度分红方案。

需要指出的是,招商证券预计,绝大部分银行中期分红并非额外分红,而是之前年度分红计划的一部分,“所以最终银行的股息要看全年银行分红率,并非未派发中期分红的银行最终股息率就低”。

值得一提的是,低估值、高股息成为银行股的特性。近两年,高股息策略受到持续关注,其中长端利率下行是推动高股息资产价格表现的重要因素。“银行股较高的股息率以及低估值成为资金的优选,叠加市场防御需求上升,助推了整个银行板块的市场表现。”市场人士指出。

Wind数据显示,对比A股其他板块,银行板块股息率在全市场名列前茅。据国盛证券金融团队计算,当前国有五大行加权平均股息率为4.66%,对比10年期国债到期收益率利差为2.96%,对长期配置资金更有吸引力。

这与银行股此前几年的上涨逻辑有所区别。尤其是2023年以来,国有大行持续领涨,逻辑从顺周期转向高股息。

“核心逻辑在于房地产进入下行周期后,市场对中长期经济复苏弹性的预期降低,国债为代表的无风险利率持续走低,宏观利率环境的重要变化带来银行股估值体系的转变。银行股的顺周期属性弱化,高股息红利属性明显强化,国有大行成为板块定价标尺,股息率走势与10年期国债收益率同向。”长江证券指出。

此外,增加地方化债资源10万亿元也缓解了市场对银行资产的担心。2024年11月8日,财政部部长蓝佛安称,从2024年开始,将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。

“政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。”蓝佛安表示。

“地方隐性债务中,大部分债权人是银行等金融机构。此次财政的支持,利好银行资产质量,政府平台不良暴露得以缓解。”有银行业人士称。

保险股2024年的上涨逻辑与银行股有所不同,最重要的驱动因素为9月末以来贝塔行情下,保险股因资产端配置权益资产而具有较高弹性。

业内人士表示,利差是保险业重要盈利来源,资本市场上涨对保险股影响较为直接,因为当其上涨之时,保险公司投资端将会直接获利。

招银国际研报称,权益市场回暖将带动险企投资收益在2023年同期极低基数下大幅改善,直接增厚当期利润,在权益带动基本面预期差大幅改善的背景下,四季度保险板块有望延续资负共振,实现估值与业绩双击。

从上市险企2024年前三季度投资端业绩来看,新华保险、中国人寿和中国太保前三季度总投资收益率分别为6.80%、5.38%和4.70%,均较2023年同期上升,其中新华保险前三季度总投资收益率同比上升4.5个百分点。

值得关注的是,2024年在资本市场回暖大背景下,多家上市险企曾敏锐出手加仓。据相关险企投资人士透露,险资最新的两次加仓时间节点为9月底和10月中旬。

投资收益的增长亦带来净利润的大幅增长。从业绩指标来看,据财报显示,2024年前三季度,中国人寿、中国平安、中国人保、中国太保和新华保险5家A股上市险企合计实现归母净利润3190.26亿元,同比上升78.29%,多家险企归母净利润创下历史同期最高纪录。以2024年前三季度274天来计算,五大险企日赚约11.64亿元。

在2024年中期业绩说明会上,中国太保首席投资官苏罡表示,公司一直坚持权益资产的主动性管理,2024年上半年股票市场先扬后抑,整体表现不太理想,但是公司注意到结构性机会带来不错的回报。

与此同时,当前险资入市意愿显著提升。以2024年股价上涨幅度较高的新华保险举例,继11月举牌上海医药、国药股份后,新华保险再次举牌海通证券H股,这是险资时隔五年再次举牌券商股,上一次为2019年4月中国人寿集团举牌申万宏源H股。

据中国保险业协会披露数据显示,截至目前,年内险资举牌已近20次,举牌次数和上市公司数量均创近四年来新高。从所属行业类型来看,此轮举牌集中在医药、环保、能源、交运、银行、公用事业、电力设备等行业。

未来空间几何

近年来,多家国有大行高管认为银行估值被资本市场低估。“虽然这两年我们表现尚可,但是国有大行的整体估值水平明显偏低,还没有准确地反映出投资价值。”一家国有大行行长称。

就当前银行估值来看,大多市净率仍处于低位。Wind数据显示,截至2024年12月31日收盘,A股42家上市银行的市净率均在1以下。

银行估值普遍“破净”的环境下,资产质量成为投资者对银行基本面关注的核心因素。中金观点认为,假设拨备覆盖率150%、拨贷比2.5%的银行合理估值为1倍市净率,不足1倍市净率的部分主要由于投资者对于潜在不良损失的担忧,则可估算出当前A股上市银行估值隐含市场预期不良率达到11%,高于报表披露的1%左右。

在中金看来,估值隐含较高的不良率并不意味着银行不良确认不够审慎,而更多地是由于市场对于城投、房地产等风险敞口长期资产质量不确定性的折价。

根据上市银行公布的财报数据,近年来零售业务的风险暴露有所上升。在国盛证券金融团队看来,政策持续发力下经济预期转好后零售业务的信用成本下降空间更大,当前零售业务信用成本较高的银行报表指标改善空间更大。

从资产质量评估结果看,中金称,资产质量表现整体国有大行好于区域行,并好于股份行,资产质量较为稳健的银行包括国有大行、优质股份行,以及江浙和成渝的区域银行。

展望2025年,多家机构观点认为,随着经济政策持续落地,银行板块的顺周期属性值得关注。

“银行股‘后周期性’特征明显,估值仍有向上空间。”东兴证券指出,历史回溯来看,银行股在逆周期政策加码、经济预期改善阶段表现较好与当前宏观环境类似。银行经营层面看,规模增长保持平稳,息差压力可控,重点领域风险预期改善,基本面预期逐步改善可期。

保险股的后市展望则与股市、政策预期和业绩有关。

申万宏源首席市场专家桂浩明认为,保险股的上涨属于阶段性行为,未来随着固定收益投资下降,险资投资仍困难较大。2024年部分险企房地产投资方面处置较好,出现效益回升,但部分险企仍较为困难。“保险全行业的反转态势还未从根本上形成,所以从长期来看,保险股还是需要根据不同公司情况做具体分析。”

“从长期角度看,降低利差损风险是抬升保险股估值的前提条件。”近期中信证券研报表示,在目前所有宏观因素中,低利率是影响保险股投资逻辑的主要力量,低利率驱使权益资产重定价,有利于保险公司增配权益资产,保险股有望继续演绎贝塔行情,建议均衡配置主要保险股。

从历史经验来看,保险行业在周期性的市场波动中,往往能展现出良好的韧性。中金公司发布研报称,展望2025年,预计股市和政策预期仍是板块股价的短期主要驱动。其曾发布研报提醒道,“当前应谨慎追高保险板块个股,提防快速上涨后的潜在回调风险。”

从上市险企负债端来看,据多位业内资深精算方面人士表示,2024年上市险企新业务价值和内含价值指标表现都较好,但保险业负债端长期压力仍存。首先,当前保险业销售端除了储蓄产品,增长点较少;其次,长期利率风险、存量业务的负债成本依然很高;另外,监管“报行合一”政策下,实际经营过程中费用仍有超支现象。

“当前,保险业内正在探讨无风险利率下行对负债端成本的影响,未来保险预定利率存在同步下调的可能。”据一位大型险企精算方面人士坦言,2025保险业“开门红”不乐观,大概率仍在“寒冬”里。2024年保险业因政策方面影响,所以业绩尚可,但当前储蓄保险越来越难销售。

一位业内资深精算师提醒道,保险业新会计准则很考验资产负债管理水平,部分上市险企由于IFRS9和IFRS17资产负债匹配能力尚待提升,所以利润随资本市场波动会更明显。