3月6日,多家海上风电公司碳市场负责人陆续赶往北京,因为他们公司刚获得了一笔价值数千万至1亿多元的资产,即将在北京绿色交易所上市交易。

当日,全国温室气体自愿减排注册登记系统及信息平台更新信息,9个新能源发电项目申请的CCER(中国核证自愿减排量)于3月6日获得登记减排量,包括7个海上风电项目和2个光热发电项目。

3月7日早上9时30分,全国温室气体自愿减排交易市场(以下简称“自愿碳市场”)开市交易。《财经》从参与交易人士处了解到,开市后龙源碳资产买入首单3万吨减排量,价格为80元/吨,较该项目基准价上涨10%。

CCER是指经国家核查的、可抵消碳配额的自愿碳减排量。完成登记意味着这9个项目的CCER可在全国自愿碳市场上交易。

全国自愿碳市场早在2024年1月22日就宣布上线,由北京绿色交易所负责运行和管理。据北京绿色交易所发布的信息,上线当天CCER总成交量37.5万吨,总成交额近2400万元。2017年3月前签发的CCER一般是在试点区域碳市场交易,全国自愿碳市场主要交易2017年3月以后新签发的CCER。而新CCER直到3月6日才签发,全国自愿碳市场至此迎来新节点。

生态环境部在6日晚间发布消息称,全国温室气体自愿减排交易市场(下称“自愿碳市场”)首批核证自愿减排量(CCER)完成登记。这是我国自愿碳市场建设取得的重要实质进展,对推动和激励我国更广泛的行业企业参与绿色低碳发展具有重要意义。

据《财经》统计,当前签发的9个项目完成登记即可交易的CCER总量为948.2312万吨,以全国碳市场3月5日成交均价88元/吨计算,这批CCER总价值约8.34亿元。

此次获得登记减排量的9个项目都是新能源发电项目,其中有7个海上风电项目,CCER最少的有约86万吨,最多的有约165万吨。2个光热发电项目CCER量相对较少,分别为47多万吨和约3万吨。

9个项目分别由5家公司开发,其中三峡新能源的江苏如东H6项目为首个获得登记减排量的项目,加上其控股的福州海峡发电开发的长乐外海海上风电项目,首批项目中,共有4个项目是三峡新能源开发,是首批项目中获批签发项目数最多的公司。

国家电投山东半岛南3号海风项目,此前CCER重启后是首个完成登记的项目,此次亦在首批获得减排量签发的项目之中。

首航节能有两个光热项目获批,位于敦煌,装机容量分别为10万千瓦和10兆瓦(MW),也是首批签发登记减排量项目中仅有的两个光热项目。

全国碳市场交易的、控排企业缴纳的配额为CEA,1个CCER等同于1个CEA。控排企业可用CCER抵消CEA的履约,抵消量不超过企业应缴纳CEA总量的5%。据上海环境能源交易所发布的数据,2024年全国碳市场CEA成交量为1.89亿吨,成交额为181.14亿元。

有获得登记的项目相关负责人告诉《财经》,这批CCER的挂牌价格预计将以全国碳市场CEA的交易价格为基准,上下浮动。两家全国碳市场控排企业相关负责人对《财经》说,预计CCER签发之后,近期CEA的成交价会有下跌的趋势。

2017年3月以前签发的CCER在2024年年底之后不可再用于全国碳市场履约,仅可在试点区域碳市场交易。据中创碳投统计,2025年2月,存量CCER共成交1267吨,成交均价为109.00元/吨。

根据北京绿色交易所2024年12月27日发布的公告,现阶段全国温室气体自愿减排交易市场的交易方式为挂牌协议,后续将根据情况适时开放大宗协议交易和单向竞价交易。交易主体为法人和其他组织,其中,生态环境主管部门、市场监管部门、注册登记机构、交易机构、审定与核查机构等《温室气体自愿减排交易管理办法(试行)》明确限制交易的法人和其他组织,不得参与交易,后续将逐步开放自然人交易。

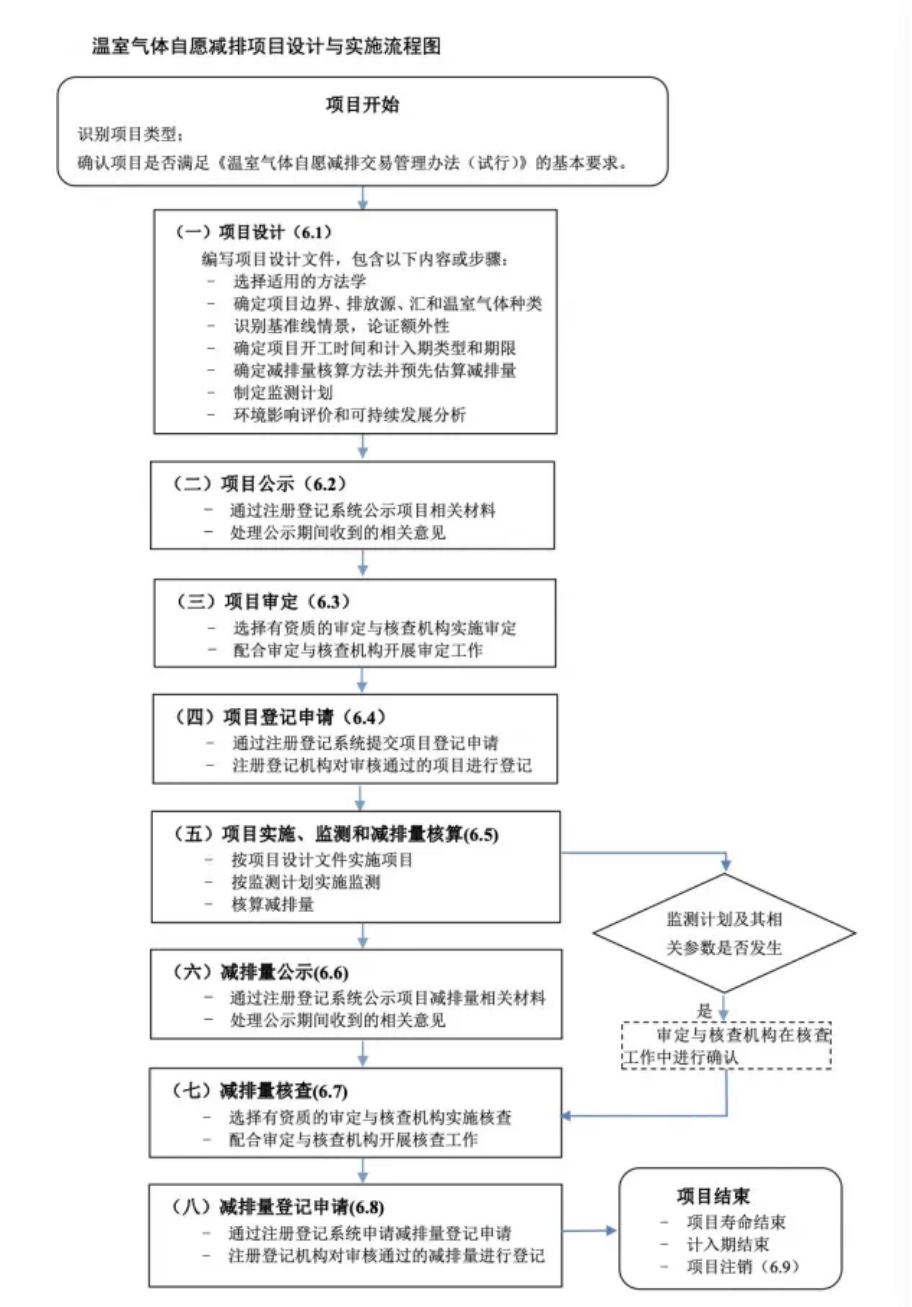

CCER项目从开始申请到签发出来可交易,简单来说要走六步:项目公示、项目审定、项目登记、减排量公示、减排量核查、减排量登记(暨签发),然后即可交易。第一批申请CCER项目于2024年9月2日挂网公示。

温室气体自愿减排项目设计与实施流程图 来源:《温室气体自愿减排项目设计与实施指南》

CCER项目从开始申请到签发的周期一般为3个月左右,首批CCER项目由于需要政策标准和实际操作上的磨合,所以周期相对较长。业内预计,2025年年内还会有更多的项目获得CCER签发。

截至3月6日,公示中或者公示结束的项目共有80个,其中,有30个林业碳汇项目,50个可再生能源项目,包括海上风电、光热发电等;还有11个项目显示已终止。

中创碳投碳市场首席分析师林立身对《财经》表示,根据目前公示的项目,预计今年能签发的CCER合计不超过5000万吨,远小于全国碳市场每年对CCER的使用上限4亿吨,CCER整体上仍然较为稀缺。由于配额今年有结转限制,受限配额可能会贬值。CCER的使用无有效期限制,其价值相对稳定。

全国碳市场预计将于2025年新增钢铁、水泥和电解铝三个控排行业,全国碳市场的覆盖排放量将从50亿吨增加至80亿吨。届时,对CCER的需求理论上将有所提升。

与可再生能源相比,林业碳汇CCER的签发更慢,因为该类型项目核算核查更复杂。以第一个公示的林业项目漠河林业局生态林造林碳汇项目(第一期)为例,对比项目公示版本和申请登记版本的设计文件可见,该项目在项目名称、开工时间、预计年均减排量、造林面积等方面都有较大的变化。项目业主为了让所有地块满足要求,在申请登记的版本中剔除了采伐迹地地块、2015年-2016年造林地块(无法提供证据文件)以及所有面积不符合要求的地块。

为了避免“漂绿、洗绿”的争议,自愿减排机制项目除了按照相应方法学保证“真实性”,还需要确保项目的“唯一性”和“额外性”。简单来说,唯一性要求项目不会在不同的绿色收益中重复获益,额外性要求如果没有这一机制,相应减排项目不具备实施条件,减排不会发生。

目前来看,首批签发的CCER项目在“唯一性”方面已做了相应核查安排。

国家能源局和生态环境部2024年11月发布的通知称,要避免可再生能源发电项目从绿证和CCER重复获益。对于深远海海上风电、光热发电项目,拟选择参加绿证交易的,相应电量不得申请CCER;拟申请CCER的,在完成自愿减排项目审定和登记后,由国家能源局资质中心“冻结”计入期内未交易绿证;在完成减排量核查和登记后,由国家能源局资质中心注销减排量对应的未交易绿证,并向社会公开信息。该通知有效期两年。

《财经》梳理9个项目的核查报告发现,其中部分项目同步公开了相关可再生能源发电量不参与绿证(绿电)交易的承诺书,承诺申请自愿减排量相应时间段内的可再生能源发电量不再参与绿证(绿电)交易,并同意有关部门将国家绿证核发交易系统已核发的相关绿证(绿电)按照相关文件要求进行冻结。多份项目的第三方机构出具的核查报告中也指出,其项目未在UNFCCC、GS、VSC等其他国际、国内减排机制(含碳普惠机制)下同时注册登记。换言之,CCER是这些项目唯一获得绿色收益的机制,从而确保了唯一性。

额外性方面,当前获批的9个项目,根据公示信息,其额外性的论证方式均为“免予论证”。

此前业界对于带补贴项目能否签发CCER存有争议。未来,新能源将全面入市,国务院发展改革委、国家能源局的相关文件已明确新能源入市之后纳入机制电量的,不重复获得绿证收益,而倘若未来不含补贴的海上风电、光热项目纳入了机制电量,是否还能重复申请CCER,还有待政策之间进一步协调。

生态环境部表示,首批核证自愿减排量的登记为全国碳市场建设带来新的机遇,一方面为我国控排企业提供了多样化履约选择,有效降低企业履约成本,推动实现碳市场低成本降碳的政策目标;另一方面充分发挥市场机制的激励作用,为减排机理清晰、降碳效果好但减排成本较高的项目提供了额外资金支持,推动绿色低碳转型,加快发展新质生产力,为我国实现碳达峰碳中和目标提供了有力支持。未来,随着自愿碳市场支持领域的进一步扩大,更多减排项目将参与自愿碳市场交易,我国自愿碳市场将迎来更广阔的发展空间。